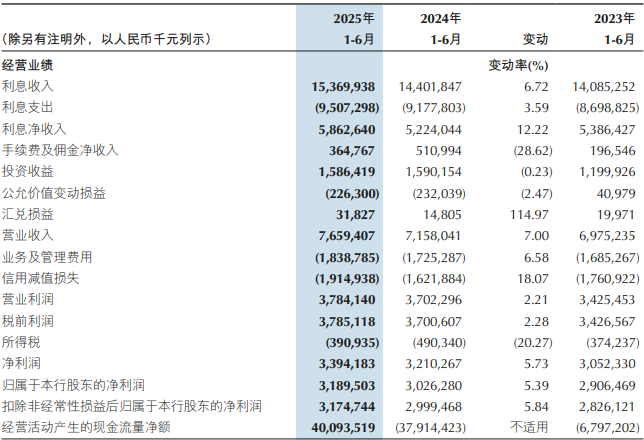

重慶銀行日前公布了2025年半年度報告。2025年上半年,重慶銀行實現營業收入76.59億元,較上年同期增長7.00%;實現凈利潤33.94億元,較上年同期增長5.73%,實現歸屬于該行股東凈利潤31.90億元,較上年同期增長5.39%;實現扣除非經常性損益后歸屬于該行股東的凈利潤31.75億元,較上年同期增長5.84%;經營活動產生的現金流量凈額400.94億元,上年同期為-379.14億元。

2022年、2023年、2024年,重慶銀行分別實現營業收入134.65億元、132.11億元、136.79億元,分別較上年同期變動-7.23%、-1.89%、3.54%。

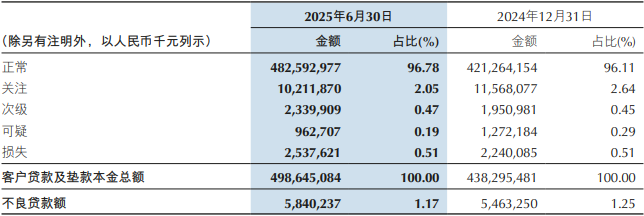

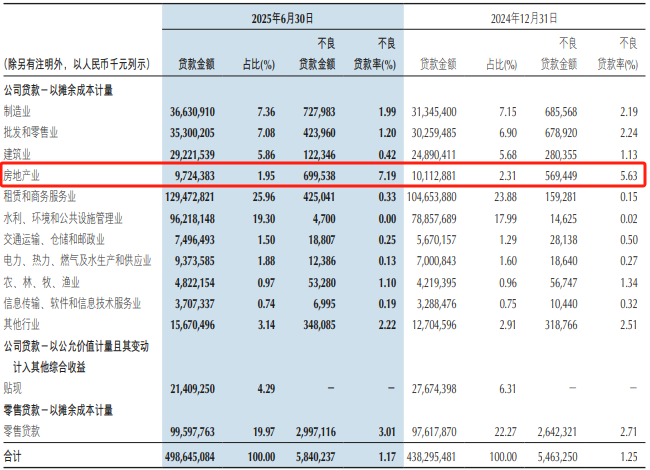

截至2025年6月30日,重慶銀行不良貸款余額為58.40億元,較上年末上升3.77億元;不良貸款率為1.17%,較上年末下降0.08個百分點。其中,房地產不良貸款率為7.19%,創下2013年上市以來新高。

重慶銀行于2024年換帥。2024年1月11日,林軍因到齡退休原因辭去重慶銀行董事長、執行董事及董事會戰略與創新委員會主任委員、提名委員會委員、薪酬與考核委員會委員職務。

2024年3月13日,經重慶金融監管局《關于重慶銀行楊秀明任職資格的批復》(渝金管復[2024]23號)核準,楊秀明自該日起擔任重慶銀行董事長、執行董事,并確認已于2024年3月13日取得香港上市規則第3.09D條所述的法律意見,并明白其作為重慶銀行董事的責任。

營業收入增速加快

2025年上半年,重慶銀行實現營業收入76.59億元,較上年同期增長7.00%;實現凈利潤33.94億元,較上年同期增長5.73%,實現歸屬于該行股東凈利潤31.90億元,較上年同期增長5.39%;實現扣除非經常性損益后歸屬于該行股東的凈利潤31.75億元,較上年同期增長5.84%;經營活動產生的現金流量凈額400.94億元,上年同期為-379.14億元。

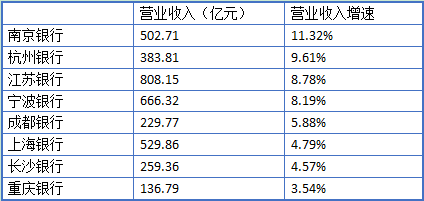

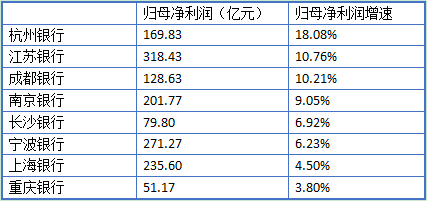

在營收前8家A股上市城商行中,重慶銀行2024年的營業收入和歸母凈利潤分別為136.79億元、51.17億元,墊底8家城商行。營業收入增速為3.54%,歸母凈利潤增速3.80%,同樣墊底8家城商行。

2024年,重慶銀行扭轉了營業收入連續兩年下滑的趨勢。2022年和2023年,重慶銀行分別實現營業收入134.65億元、132.11億元,分別同期減少7.23%、1.89%。

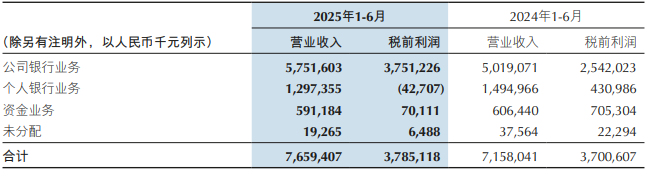

個人銀行業務稅前利潤虧損

2025年1-6月,重慶銀行個人銀行業務的營業收入為12.97億元,上年同期為14.95億元;稅前利潤為-4270.7萬元,上年同期為4.31億元。

不良貸款率下降 地產不良率7.19%創上市以來新高

截至2025年6月30日,重慶銀行不良貸款余額為58.40億元,較上年末上升3.77億元;不良貸款率為1.17%,較上年末下降0.08個百分點。

其中,批發和零售業、建筑業以及交通運輸、倉儲和郵政業等行業不良貸款率較上年末下降,房地產業等行業不良貸款率較上年末上升。房地產不良貸款率為7.19%,創下2013年上市以來新高。

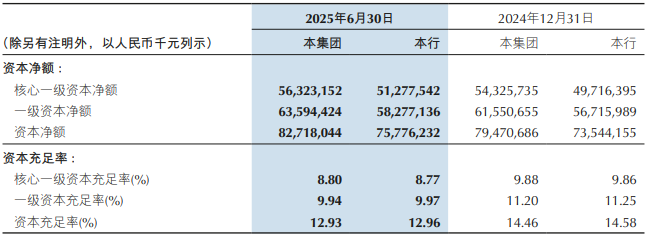

資本充足率低于商業銀行平均水平

截至2025年6月30日,重慶銀行核心一級資本充足率為8.80%,較上年末下降1.08個百分點;一級資本充足率為9.94%,較上年末下降1.26個百分點;資本充足率為12.93%,較上年末下降1.53個百分點。

據國家金融監督管理總局數據,2025年二季度末,商業銀行(不含外國銀行分行)資本充足率為15.58%,較上季末上升0.30個百分點;一級資本充足率為12.46%,較上季末上升0.28個百分點;核心一級資本充足率為10.93%,較上季末上升0.24個百分點。

重慶銀行的資本充足率指標均低于商業銀行平均水平。

來源: 中國經濟網

掃一掃分享本頁

掃一掃分享本頁