曾經“城商行的領頭羊”北京銀行正經歷內憂外患。

在過去的一年,中國銀行業正經歷一場無聲的低谷期,尤其區域性銀行經營壓力更加顯著。

國家金融監督管理總局數據顯示,商業銀行凈息差持續下降,其中城商行凈息差在各類商業銀行中持續“墊底”。

受大環境影響,長期穩坐城商行頭把交椅的北京銀行,雖然總資產規模已經突破4萬億,但其卻深陷業績增長乏力的泥潭中。

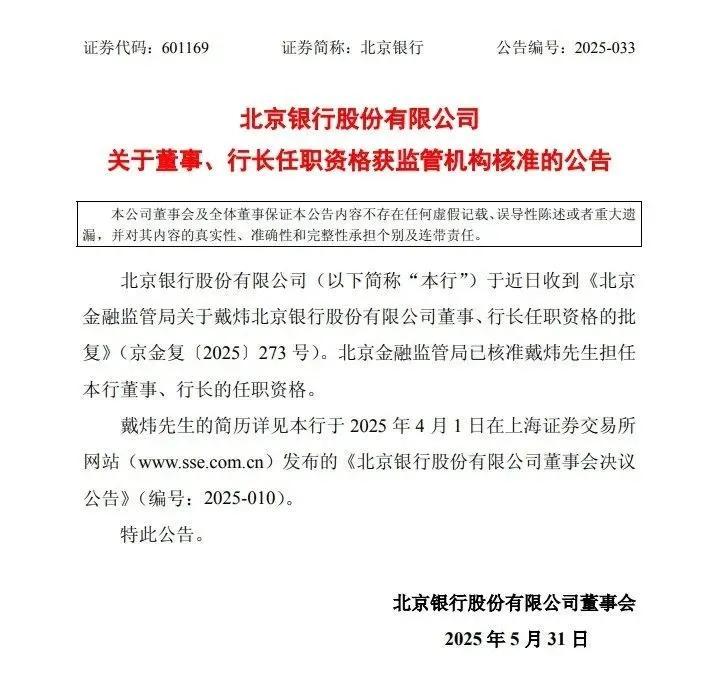

此外,2025年5月31日,北京銀行迎來重要時刻——戴煒的董事、行長任職資格正式獲北京金融監管局核準。

現年53歲的戴煒,具有豐富的銀行工作經驗,加入北京銀行已將近16年,是一位典型的從地方分行歷練成長起來的銀行高管。

雖然業務有一定好轉,但北京銀行成長性、盈利能力還與頭部城商行有一定差距,想要回到城商行之王的位置,需要新管理層做出成績。

業績首次“雙降”,行業地位岌岌可危

在2025年第一季度,北京銀行交出了一份喜憂參半的成績單。

北京銀行繼2024年資本規模成功跨越4萬億元大關、穩居城商行之首后,2025年第一季度,其總資產又繼續高速增長至4.47萬億元,較年初大幅增長5.87%,延續了近年來的每年強勁的增長勢頭。

此外,在業務根基方面,北京銀行也保持了相對穩健的步伐。

截至一季度末,其貸款與墊款本金總額達到2.34萬億元,存款規模為2.6萬億元,兩者均錄得約5%-6%的同比增長,顯示出其在核心業務領域的持續拓展和市場地位的鞏固。

然而,與資產和存貸規模的增長形成對比的是其核心盈利指標的承壓。

財報數據顯示,2025年第一季度,北京銀行實現營業收入171.27億元,較上年同期下降3.18%;歸屬于股東的凈利潤為76.72億元,同比下滑2.44%。

這是該行近15年來,首次在一季度出現營收與凈利潤雙雙負增長,意味著其當前正面臨著巨大的經營壓力。

事實上,北京銀行最近幾年業績一直不樂觀。

從2020年到2023年,北京銀行總營收分別為642.99億元、662.75億元、662.76億元和667.11億元,同比增速分別為1.85%、3.07%、0.01%和0.66%。

不難看出,北京銀行營收長期都在660億左右徘徊,增速也僅為個位數,甚至2022年時增速為零。

相比之下,早在2022年,江蘇銀行便以706億元營收、254億元凈利潤實現反超。

2024年全年,北京銀行的總營收和歸母凈利潤依舊均落后于江蘇銀行。

具體來看,其總營收只有江蘇銀行的86.5%,歸母凈利潤只有江蘇銀行的78.4%。顯然,北京銀行城商行“一哥”的地位岌岌可危。

與此同時,寧波銀行的營收與凈利潤與北京銀行的差距也在不斷縮小。

2023年時,寧波銀行與北京銀行為51.26億元,2024年時兩者之間差距縮小為33億元;2023年時,寧波銀行凈利潤距北京銀行僅差1億元,而2024年時,寧波銀行歸母凈利潤已經超過北京銀行,位居城商行第二。

北京銀行業績斷崖式下滑,歸根結底在于利息凈收入停滯不前。

財報顯示,2025年第一季度,北京銀行集團實現利息凈收入125.92億元,同比微降1.42個百分點。

業績承壓主要源于市場利率下行(LPR調降)、貸款收益壓力以及存款成本居高不下等多重挑戰。

作為衡量銀行利息業務效率和盈利能力的關鍵指標,凈息差體現的是生息資產收益與付息負債成本之間的差額。

觀察北京銀行近年表現,從2019年到2024年,其凈息差依次為1.95%、1.87%、1.83%、1.76%、1.54%、1.47%,不斷處于下滑狀態。相比于江蘇銀行2024年的1.86%,明顯落后。

隨著凈息差的不斷收窄,直接制約了利息凈收入的增長空間,對北京銀行的整體盈利能力形成了顯著壓力。

顯而易見,如今的北京銀行正深陷業績增速疲軟、凈息差持續受壓、盈利能力下滑的多重困境,倘若不能再繼續扭轉局面,其在城商行陣營中的領先地位將難以被重新奪回。

違規罰單領不斷,卷入官司引爭議

與此同時,令北京銀行更焦慮的是,不光要承擔業績壓力,同時還有面臨頻繁不斷地罰單。

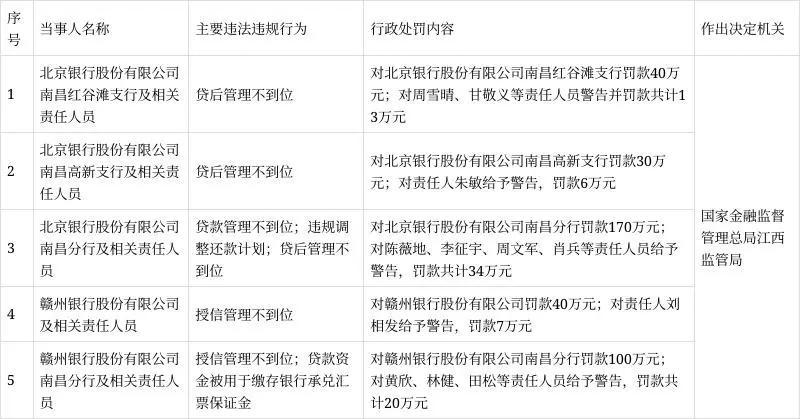

2025年5月,據國家金融監督管理總局江西監管局披露,因存在貸款管理不到位、違規調整還款計劃、貸后管理不到位等問題,北京銀行南昌分行、北京銀行南昌紅谷灘支行以及北京銀行南昌高新支行被開出多張罰款,合計罰款293萬元。

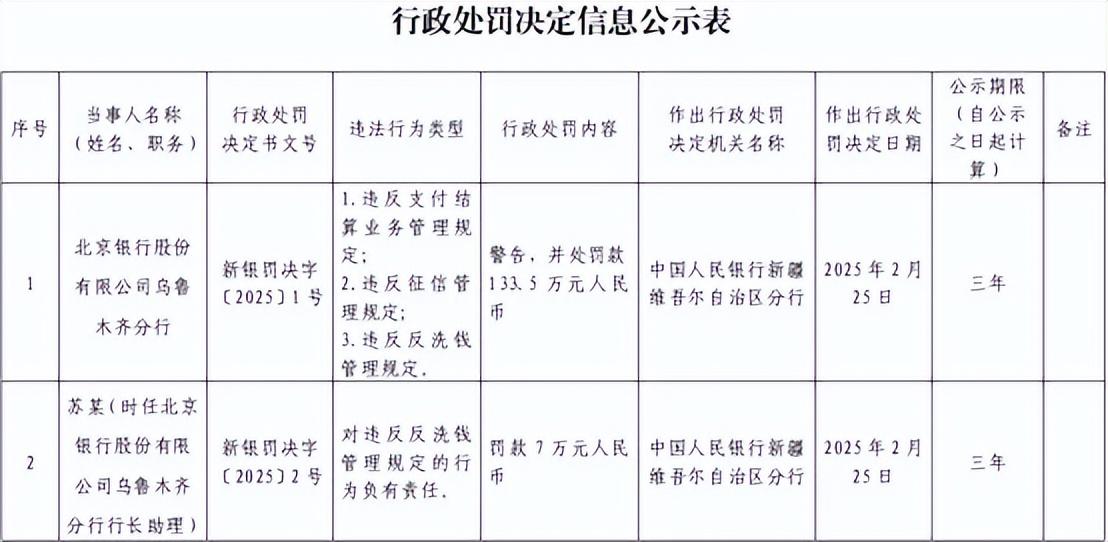

無獨有偶,2月末,北京銀行烏魯木齊分行也曾因違反支付結算業務、征信以及反洗錢管理規定,被中國人民銀行新疆維吾爾自治區分行給予警告,并處以133.5萬元的罰款。

根據公開報道顯示,從2019年到2024年,北京銀行收到的罰單張數和罰款金額在城商行中均屬于非常靠前。

光2020年和2021年,北京銀行就分別收到15張和13張罰單,“成績”在當年的城商行中分別排名第二位和第一位。

其中,2020年時,全國城商行被罰款總額為11845.70萬元。當年12月,北京銀行卻因出現“對外銷售虛假金融產品、出具與事實不符的單位定期存款開戶證實書”等15項違規行為,遭監管部門處罰,并被除以4290萬元罰單,占當年罰款總額度的近三成。

雖然按照北京銀行的規模體量來看,這些罰款只是毛毛雨,但是頻繁被處罰,不但說明公司內部合規控制水平有待提升,也會在一定程度上損害品牌形象。

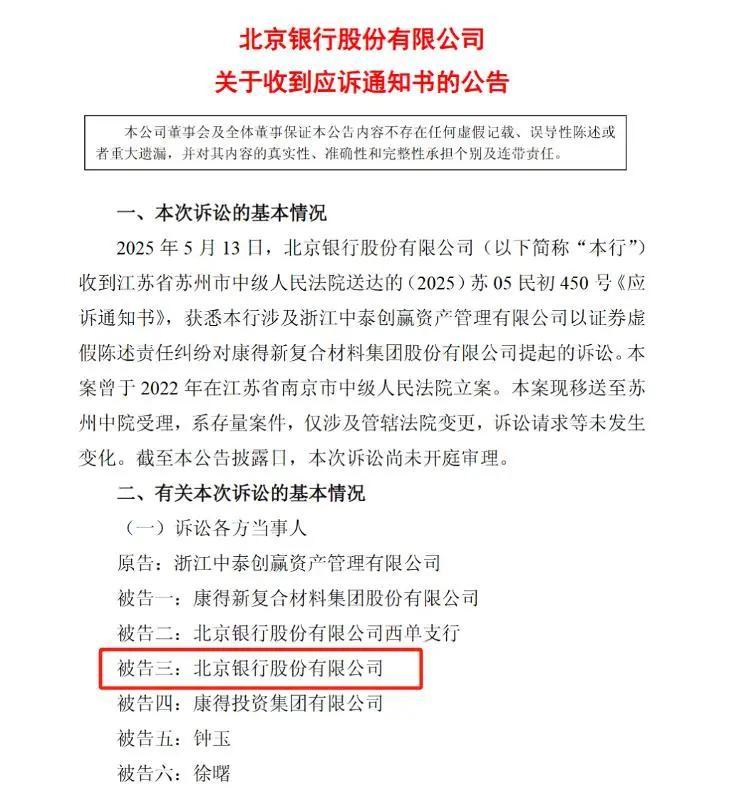

此外,北京銀行還被卷入“康得新案”,因責任邊界引發諸多爭議。

2019年,曾被視為A股 “新材料白馬股”的康得新因財務造假遭重罰并退市,與其有業務往來的北京銀行西單支行一度引發市場質疑。

時隔六年,今年 5 月中旬,北京銀行官網公告顯示,在浙江中泰創贏資產管理有限公司針對康得新的證券虛假陳述責任訴訟中,北京銀行西單支行被列為第二被告,北京銀行位列第三被告,均被法院要求承擔連帶賠償責任。

據海量財經報道,行業專家指出,該案爭議在于銀行履行上市公司資金監管職責的責任范圍界定。

作為相關資金托管機構,北京銀行雖未直接參與造假,但其現金管理業務的制度設計瑕疵與合規監管漏洞,客觀上為控股股東非法侵占公司資金提供了可乘之機。

盡管該案目前未對北京銀行經營造成直接影響,卻如一顆 “暗雷”,存在一定潛在威脅。

更換新行長,全力發展兒童金融

現如今,城商行“一哥”的競爭正進入白熱化階段。

為了穩住行業地位,重新樹立威望,自2024年以來,北京銀行的高層團隊就頻繁出現人事變動,希望有新的掌舵者帶領其重回巔峰。

今年2月份,原行長楊書劍突然宣布辭任,調任華夏銀行董事長,隨后由北京銀行副行長戴煒代為履行行長職責,并于前段時間正式“轉正”。

自1995年7參加工作后,戴煒已經有將近30年的銀行從業經歷,有著豐富的具體銀行業務的實操經驗。

而戴煒上任后,便提出了“五大轉型”戰略,并將打造“專精特新第一行”作為重要戰略,把科創金融作為長期堅持、持續推進的戰略任務。其認為,中小銀行需走出差異化、特色化、專業化發展之路,尤其亟需實行銀行業數字化轉型。

此外,北京銀行還瞄準了兒童金融領域,并推出了面向兒童綜合金融服務的產品“京螢計劃”。

雖然小孩子的壓歲錢看似不多,但正所謂“蒼蠅蚊子再小也是肉”,把小孩這些零星的“壓歲錢匯集過后也是一筆客觀的資金。

據北京銀行披露數據顯示,截至目前,“京螢計劃”已服務170余萬戶家庭,小京卡發卡近80萬張,幫助管理壓歲錢超過40億元,京苗俱樂部會員達100萬。

可以看出,為了找尋到新的增長曲線,北京銀行其實非常努力。

但擺在戴煒面前的,遠不止一場業績反擊戰。

當利率市場化持續擠壓息差,舊有的規模擴張模式已然失效,而北京銀行的轉型困局恰是傳統城商行的時代縮影。

其實“換帥”易,真正難的是“換腦”,找到新的增長曲線。

能否撕掉“罰單之王”標簽,從治理基因上重塑內控與創新雙引擎,將決定這位昔日的王者,是重拾榮光還是繼續沉沒于歷史的浪濤。

來源: 藍鯨新聞

掃一掃分享本頁

掃一掃分享本頁