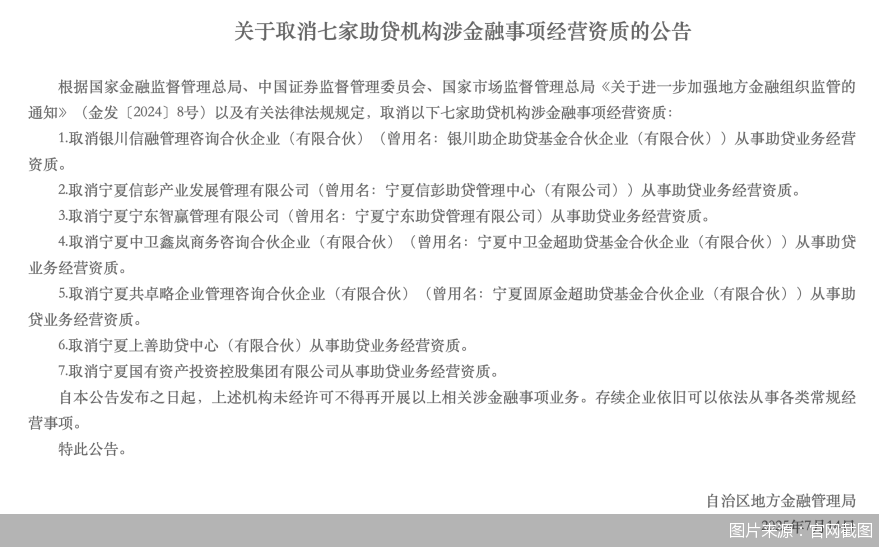

助貸行業(yè)整頓如火如荼,又有一地的監(jiān)管動作釋放新信號。7月16日,寧夏回族自治區(qū)地方金融管理局(發(fā)布公告,取消7家機構助貸業(yè)務經營資質,包括銀川信融管理咨詢合伙企業(yè)(有限合伙)(曾用名:銀川助企助貸基金合伙企業(yè)(有限合伙))等。

根據公告,7家機構未經許可不得再開展相關涉金融事項業(yè)務。存續(xù)企業(yè)依舊可以依法從事各類常規(guī)經營事項。

調查發(fā)現(xiàn),7家機構多為地方線下助貸機構,主要為區(qū)域內民營企業(yè)、個人及非法人組織提供助貸或轉貸、助貸相關咨詢服務。例如,寧夏寧東智贏管理有限公司(曾用名:寧夏寧東助貸管理有限公司)經營范圍顯示為“企業(yè)管理咨詢;社會經濟咨詢服務;信息咨詢服務(不含許可類信息咨詢服務);科技中介服務(除許可業(yè)務外,可自主依法經營法律法規(guī)非禁止或限制的項目)”。而該公司在2025年4月業(yè)務范圍發(fā)生變更,變更前為“為自治區(qū)轄區(qū)內中小企業(yè)和個人提供轉貸、助貸管理咨詢服務”。

為何助貸業(yè)務經營資質被取消?一方面,部分機構實控人存在嚴重信用問題。據天眼查信息,寧夏上善助貸中心(有限合伙)實控人周輝于2025年7月被銀川市金鳳區(qū)人民法院立案成為被執(zhí)行人并收到限消令,執(zhí)行標的超1700萬元;寧夏共卓略企業(yè)管理咨詢合伙企業(yè)(有限合伙)(曾用名:寧夏固原金超助貸基金合伙企業(yè)(有限合伙))實控人李建博也有多條被執(zhí)行記錄。

“同時,這些機構的經營模式可能存在與全國統(tǒng)一監(jiān)管標準不符的情況,例如超范圍經營、資金來源不明或與金融黑灰產關聯(lián)等。”博通咨詢首席分析師王蓬博分析稱。

值得注意的是,此番動作,也反映出日益趨嚴的助貸行業(yè)監(jiān)管。2024年以來,公安部即與金融監(jiān)管總局聯(lián)合打擊非法金融活動,地方金融監(jiān)管部門則通過清理違規(guī)機構以防范區(qū)域性金融風險。

在2024年末,寧夏金融局也曾宣布取消寧夏農墾商務咨詢有限公司(曾用名:寧夏農墾助貸管理有限公司)從事助貸業(yè)務經營資質。素喜智研高級研究員蘇筱芮表示,這表明其早已關注助貸相關的經營資質清理整頓相關工作,旨在推動地方助貸行業(yè)的風險出清,助力行業(yè)健康、可持續(xù)發(fā)展。

違規(guī)用戶信息收集、層層泄露,以擔保費、中介費為名的變相高息等,往往是助貸業(yè)務踩紅線的“重災區(qū)”。2025年4月,《國家金融監(jiān)督管理總局關于加強商業(yè)銀行互聯(lián)網助貸業(yè)務管理提升金融服務質效的通知》的重磅發(fā)布,讓行業(yè)走向更為規(guī)范化、透明化。其中要求,商業(yè)銀行及持牌消費金融公司需對合作平臺運營機構、增信服務機構實施動態(tài)名單管理,并定期通過官網、App等渠道公示更新。

據了解,目前,已有不少消費金融機構有所動作,包括尚誠消金、北銀消金等,而他們公示的助貸合作方多集中于螞蟻、京東、字節(jié)跳動等頭部平臺,并涵蓋持牌金融機構及擔保公司等多類主體。這也意味著,新規(guī)之下,合規(guī)愈發(fā)成為助貸機構生存的“本錢”,尤其對于眾多地方線下助貸機構來說,嚴監(jiān)管趨勢將始終如一。

“寧夏的動作恰恰體現(xiàn)了監(jiān)管整頓助貸行業(yè)亂象的信號。作為助貸機構,應合規(guī)有序發(fā)展,嚴格遵循監(jiān)管要求,完善內部治理,提升風險管控能力,確保業(yè)務合法合規(guī)、信息透明。”王蓬博說。

(來源:北京商報)

掃一掃分享本頁

掃一掃分享本頁