新保險合同會計準則“進階版”來襲。6月12日,財政部、金融監管總局聯合印發了《關于進一步貫徹落實新保險合同會計準則的通知》。根據《通知》,已提前執行的企業,應當繼續執行新保險合同會計準則;非上市企業2026年強制執行;確有困難需暫緩執行的保險公司,應當在一定時間提交書面材料說明原因。此外,《通知》還細化了保險公司可選擇采用的簡化處理規定。

財政部會計司有關負責人表示,為做好《通知》的實施指導,將引導企業,特別是中小保險公司準確理解把握《通知》的各項要求,高度重視新舊準則轉換工作,并聯合金融監管總局密切跟蹤評估新保險合同會計準則的實施情況,及時進行監管指導和政策協調,適時完善準則實施要求。

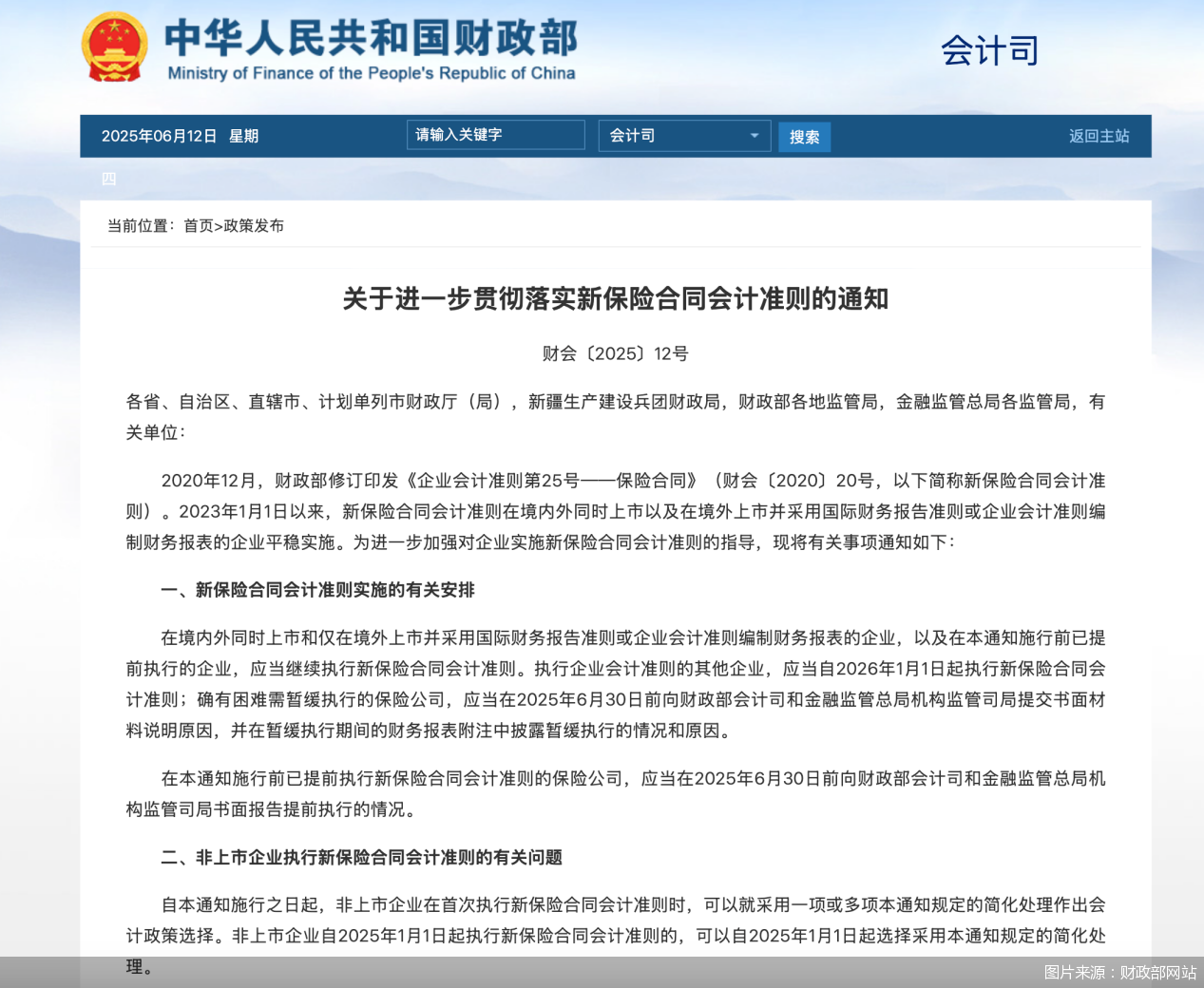

明確實施時間線

早在2020年,財政部發布《企業會計準則第25號—保險合同》(財會〔2020〕20號,以下簡稱“新保險合同會計準則”),保險業內一般稱之為“新會計準則”或“IFRS17”,并于2023年起落地執行。

新保險合同會計準則是保險行業財務報告的一場“大革新”。它的出現,旨在讓保險公司的賬本更透明、更真實,且避免“霧里看花”,讓讀不懂報表的大眾也能看懂保險公司的生意“好壞成色”。

根據《通知》,其主要包括新保險合同會計準則實施安排在內的三大方面。

具體而言,《通知》明確,在境內外同時上市和僅在境外上市并采用國際財務報告準則或企業會計準則編制財務報表的企業,以及在《通知》施行前根據財會〔2020〕20號已提前執行的企業,應當繼續執行新保險合同會計準則。

此外,執行企業會計準則的其他企業,應當自2026年1月1日起執行新保險合同會計準則;確有困難需暫緩執行的保險公司,應當在2025年6月30日前向財政部會計司和金融監管總局機構監管司局提交書面材料說明原因,并在暫緩執行期間的財務報表附注中披露暫緩執行的情況和原因。

對于作出上述規定的成因,對外經濟貿易大學保險學院副教授王艷表示,非上市險企中有部分中小保險公司可能存在歷史數據缺失、相關人才配備不足和信息系統改造成本較高等原因,實施新保險合同會計準則有一定的難度。或者還有個別保險公司可能處于風險處置階段或恢復期,執行新保險合同會計準則也存在困難。所以,財政部聯合金融監管總局進一步細化新保險合同會計準則的實施安排和指導,允許這些公司提出暫緩執行的申請。

據悉,2020年12月,我國新保險合同會計準則頒布。2023年1月1日,在境內外同時上市以及在境外上市并采用國際財務報告準則或企業會計準則編制財務報表的險企開始執行新保險合同準則。彼時便明確其他非上市險企即將于2026年1月1日起執行。

“從跟蹤分析上市公司年報以及專項調研等了解的情況來看,首批執行新保險合同會計準則的10家大型上市保險公司新舊準則轉換總體平穩,新保險合同會計準則對其凈資產和凈利潤的影響符合預期,市場反應總體較好,認為新保險合同會計準則有利于如實反映保險公司財務狀況和經營成果,提升保險行業會計信息質量,推動保險公司強化經營管理,促進保險行業高質量發展。”財政部會計司有關負責人表示。

簡化處理“提上日程”

《通知》的另一大內容便是“簡化規定”。明確了非上市企業在保險合同分組和確認、計量、列報以及銜接規定等方面可選擇采用的簡化處理規定,并對選擇采用及變更簡化處理的相關要求作出了具體規定。

據了解,自本《通知》施行之日起,非上市企業在首次執行新保險合同會計準則時,可以就采用一項或多項本《通知》規定的簡化處理作出會計政策選擇。非上市企業自2025年1月1日起執行新保險合同會計準則的,可以自2025年1月1日起選擇采用本《通知》規定的簡化處理。

《通知》規定的簡化處理包括保險合同的分組和確認、保險合同的計量、保險合同的列報等。

其中,在保險合同的計量方面,對保險合同盈虧情況的評估、保險獲取現金流量資產的確認、分出成比例責任的再保險合同組確認時點的判斷、在初始確認后的同一會計年度內因發生猶豫期退保而需終止確認的保險合同的會計處理予以簡化。

比如,因缺乏無須付出不必要的額外成本或努力即可獲得的合理可靠的信息等客觀原因,導致采用置信水平法、資本成本法、條件尾部期望法等適當方法計量非金融風險調整不切實可行的,企業可以選擇參照類似保險合同或保險行業的相關信息計量非金融風險調整。

眾托幫聯合創始人兼總經理龍格表示,通過“分步實施+分類簡化”策略,可以實現以會計改革驅動保險業高質量發展,核心目標是筑牢風險底線、重塑行業信披標準、引導長期價值經營。

“由于在境內外同時上市和僅在境外上市并采用國際財務報告準則或企業會計準則編制財務報表的企業已經執行了新保險合同會計準則,所以,《通知》主要是會對非上市險企產生影響。”王艷表示,《通知》在保險合同分組和確認、保險合同計量、保險合同列報及銜接規定方面都作出了簡化規定,非上市險企可以選擇在首次執行新保險合同會計準則時,采用一項或多項簡化處理作出會計政策選擇。這些簡化規定降低了新保險合同會計準則的復雜性,減少了非上市險企執行新保險合同會計準則的成本,有利于解決之前保險行業集中反映的新保險合同會計準則執行的難題。

值得一提的是,《通知》還明確了非上市企業在條件成熟時將不再采用簡化處理,在王艷看來,這既為少數面臨特殊困難的企業提供了更充足的準備時間,同時也提示仍將以新保險合同會計準則的全面執行為目標。因此,非上市險企可結合自身情況,選擇簡化處理規定,同時,也應加強人員培訓及儲備,為更好地執行新保險合同會計準則做準備。

倒逼險企精細化管理

新保險合同會計準則的實施離不開險企把握過渡期窗口,構建與新準則匹配的管理體系。

進一步而言,《通知》還要求相關企業從業務流程梳理、信息系統改造、管理制度完善和人員培訓等方面做好準則實施準備。同時也明確各級財政部門、財政部各地監管局和金融監管總局及其派出機構做好準則的組織實施、監管指導和政策協調等,共同推動新保險合同會計準則高質量實施。

“《通知》的落地,將在防風險、提質量、促發展等方面帶來潛在影響。一是通過真實反映保險合同負債和風險敞口,提升險企財務透明度,助力金融風險防控。二是消除舊準則利潤調節空間,遏制‘粉飾報表’,增強會計信息可比性與決策價值。三是推動險企優化產品設計、資產負債管理,引導行業轉向長期穩健經營。”龍格表示,但與此同時,部分險企短期需投入系統改造,長期而言,倒逼精細化管理。在財政部與金融監管總局強化協同監管的背景下,接軌國際準則,促進行業高質量發展。

于行業層面而言,對于《通知》對新保險合同會計準則實施和保險行業會計信息質量的預計影響,財政部會計司有關負責人表示,《通知》既為相關企業如期執行新保險合同會計準則提供了便利和支持、降低了實施的成本和復雜性,也為少數面臨特殊困難的企業提供了更充足的準備時間,有利于有序推動新保險合同會計準則實施,有效發揮會計準則對促進保險行業高質量發展的積極作用。

同時,由于《通知》中的簡化處理規定是在不對會計信息質量和相關經濟決策造成重大影響的原則下提供的會計政策選擇,且僅適用于非上市企業,其中主要是非上市險企,其資產規模和保費收入的行業占比有限,非上市企業在條件成熟時將不再采用簡化處理,因此,《通知》的發布實施不會引發境內外同時上市企業的境內外財務報表的準則差異,也不會對保險行業會計信息的質量造成重大影響。

(來源:北京商報)

掃一掃分享本頁

掃一掃分享本頁