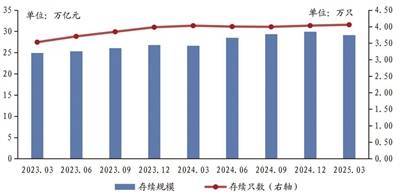

理財產品存續情況 數據來源:《中國銀行業理財市場季度報告(2025年一季度)》

日前,銀行業理財登記托管中心發布了《中國銀行業理財市場季度報告(2025年一季度)》(簡稱“報告”)。報告顯示,截至2025年一季度末,全市場共存續產品4.06萬只,同比增加0.67%;存續規模29.14萬億元,同比增加9.41%。理財投資者數量維持增長態勢,截至2025年一季度末,持有理財產品的投資者數量達1.26億個,同比增長6.73%。

從存續規模來看,與2024年末的29.95萬億元相比,2025年一季度末全市場理財存續規模減少了8100億元。市場研究機構認為,一季度理財規模增長動能趨緩,主要源自銀行流動性壓力和債市回調壓力。不過,4月已見理財回暖跡象,全年規模增長仍有望實現7%至9%的增速水平。

一季度理財規模環比減少8100億元

一季度銀行理財存續規模環比減少8100億元,引發市場關注。不過,4月理財規模已重啟增長態勢,多家機構對全年理財規模增長趨勢依然看好。

開源證券研究表示,一季度春節取現需求疊加銀行存款沖量對理財造成了一定擠出,特別是理財季末回表行為使規模讀數偏低。此外,債市波動也使得理財在3月中下旬周度規模連續小幅下降。

“一季度理財規模增長動能趨緩,主要源自銀行流動性壓力以及債市回調壓力。截至2025年一季度末,理財產品規模共計29.14萬億元,同比增長9.4%、較去年11.8%的增速降低2.4個百分點;今年一季度較去年同期少增約6500億元。”中金公司研究認為,一季度理財規模增長動能趨緩,主要原因包括:一是在匯率壓力下,一季度央行流動性偏緊,同時債市在去年末搶跑的背景下也迎來調整壓力,理財產品凈值表現承壓,該機構觀測到理財平均收益率、破凈率均達到了2024年10月的壓力高點;二是國有大行資金面緊張,一方面大行同業融出減少,另一方面其存款攬儲壓力增大,使得理財營銷資源受到擠占;三是2月以來,中國科技領域的突破使得股票市場階段性風險偏好快速提升,并具備較強的賺錢效應,部分投資者選擇贖回現金類等理財并轉移至股市。

展望全年,中金公司研究表示,4月已見理財回暖跡象,對全年規模增長并不悲觀。該機構預計理財全年有望實現7%至9%的增速水平,主要考慮到貨幣政策仍有望保持寬松,隨著海外“衰退式降息”概率上升,國內降準降息窗口也有望開啟;理財估值平滑整改目前仍處在初期階段,存續浮盈釋放能夠托底現階段理財業績表現,3月理財相較純債基金明顯更低的回撤已印證這一特征。

開源證券研究也指出,理財季末回表的規模在4月初如期實現“恢復性增長”。截至4月20日,理財規模為30.84萬億元,已超過2024年內最高點(30.11萬億元)。4至5月是居民理財的“大月”,預計其規模在5月仍將進一步增長至31.5萬億元左右,但在高基數和催化劑減少的影響下,增速或不及2024年。

資產配置料延續“存款降、債券升”

從理財產品類型結構來看,固收類產品仍是主力。報告顯示,截至2025年一季度末,固定收益類產品存續規模為28.33萬億元,占全部理財產品存續規模的比例達97.22%,較去年同期增加0.57個百分點;混合類產品存續規模為0.72萬億元,占比為2.47%,較去年同期減少0.44個百分點;權益類產品和商品及金融衍生品類產品的存續規模相對較小,分別為0.08萬億元和0.01萬億元。截至2025年一季度末,開放式理財產品存續規模為23.62萬億元,占全部理財產品存續規模的81.06%,較去年同期增加2.29個百分點;封閉式理財產品存續規模為5.52萬億元,占全部理財產品存續規模的18.94%。

從理財資產配置情況來看,截至2025年一季度末,理財產品投資資產合計為31.17萬億元,同比增長8.12%;負債合計為2.02萬億元,同比下降5.10%。理財產品杠桿率為106.91%,較去年同期減少1.04個百分點。理財產品資產配置以固收類為主,投向債券、現金及銀行存款、同業存單余額分別為13.68萬億元、7.27萬億元、4.20萬億元,分別占總投資資產的43.9%、23.3%、13.5%。

“一季度理財小幅增配利率債,減配存款仍是大勢所趨。”中金公司研究認為,銀行理財依靠高收益存款“躺賺”的模式將逐步成為過去式。盡管2至3月部分銀行由于資金面緊張給予了同業定期存款較高的報價,吸引了理財增配,但從全年趨勢來看,存款自律機制落地以及銀行息差壓力,將促使銀行存款成本持續下行,這意味著理財配置存款的性價比也將逐步降低。截至2025年一季度末,理財配置現金及銀行存款的倉位為23.3%,較年初降低0.6個百分點,較去年高點累計壓降超4個百分點。

開源證券研究也表示,預計全年持倉延續“存款降、債券升”。受2024年監管收緊協議存款、手工補息存款、同業活期存款的影響,理財底層的“現金及銀行存款”占比已連續三個季度下降。而債券(不含同業存單)占比較年初微升至43.89%,占比上升0.39個百分點,非標占比較年初微升至5.60%,占比上升0.18個百分點。該機構測算,2025年四季度、2026年一季度或分別有1.2萬億元、1.2萬億元協議存款到期,理財或繼續加大債券倉位。

來源:經濟參考報

掃一掃分享本頁

掃一掃分享本頁