郭晨凱 制圖

4月10日,第十三屆儲能國際峰會暨展覽會(ESIE 2025)在北京開幕。作為每年最大的儲能行業展會之一,ESIE 2025的熱點話題成為觀察儲能行業關鍵動態的窗口。據了解,于中國儲能市場而言,2025年是從規模化發展階段向全面商業化階段的轉折點。而在海外,中國儲能企業還要面對國際貿易摩擦的嚴峻形勢。

“當今世界,無論從市場還是從技術來看,中國都已經是實至名歸的行業領導者。然而,很多企業依然是追隨者心態,缺乏領導者的擔當。”作為主辦方代表,中關村儲能產業技術聯盟常務副理事長俞振華表示,“我們希望,中國企業從被動應對轉向主動塑造國際市場規則,通過‘技術+市場+金融’三維突圍,將外部壓力轉化為全球能源轉型領導力。”

中國儲能產業領跑全球

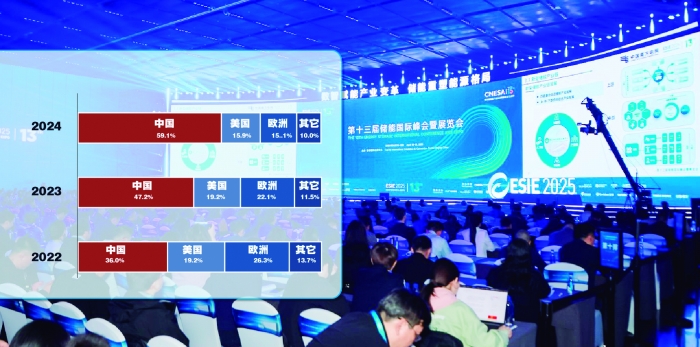

全球儲能市場已多年保持中、美、歐三地引領的格局。根據會上發布的最新數據來看,中國已連續三年保持新增裝機第一,并且在全球市場的比重逐年增大。

本次峰會發布的《儲能產業研究白皮書2025》(簡稱“白皮書”)顯示,2024年全球新增投運電力儲能項目裝機規模達82.7GW,同比增長59.0%;中、美、歐新增裝機規模合計達到全球的90%,新增裝機絕大部分為新型儲能。

在新型儲能市場中,中國新增投運規模在2020年、2021年、2022年分別占全球的36.0%、47.2%、59.1%,比重大幅快速增加。

橫向對比來看,2024年,中國新增投運新型儲能項目規模達到43.7GW/109.8GWh,同比增長103%/136%。相比之下,美國達到11.8GW/31.2GWh,同比增長35.1%/20%;歐洲市場為11.1GW/21.1 GWh,同比增長10.7%。

中國儲能企業2024年在海外簽訂了超150GWh大單。從企業類型來看,電池企業出海大單規模超100GWh,光儲企業出海訂單規模超30GWh。

白皮書分析認為,短期內,美國新型儲能供應鏈仍會高度依賴海外。產業鏈方面,美國鋰電池本土供應鏈面臨“資源開發滯后、加工能力缺失、成本高企”等多重挑戰。根據Clean Energy Associates相關數據,2025年、2028年美國電芯分別有63%、29%的產能缺口,中國企業儲能電池出貨量全球占比超90%,美國至少有50%的儲能電芯需要從中國進口,短期內仍將高度依賴中國供應鏈。

儲能產業步入關鍵轉折期

從國內市場來看,2025年,由國家發展改革委、國家能源局發布的《關于深化新能源上網電價市場化改革 促進新能源高質量發展的通知》(簡稱“136號文”)“叫停”了新能源強制配儲,儲能行業切換增長動能,進入了商業化發展的新階段。

陽光電源副總裁徐清清在演講中表示,136號文對于儲能行業而言是長期利好,真正將新能源行業帶入全面市場化環境。新型儲能行業從產業培育期進入到了價值兌現期。

中創新航系統集成業務負責人朱肅然表示,儲能領域的市場格局正在重塑。隨著取消強制配儲,儲能配置邏輯正從“政策達標”向“價值錨定”躍遷,經濟性與全生命周期收益能力成為檢驗企業核心競爭力的第一標準。

中關村儲能產業技術聯盟理事長、中國科學院工程熱物理所所長陳海生分析,過去五年,中國儲能產業部分技術國際領先,標準體系逐步完善,形成了多種商業模式。而未來五年,儲能產業要自主發展,達到技術國際領先、標準體系完善、商業模式成熟。

在過去快速放量發展過程中,儲能行業也積累了不少問題和挑戰,亟待下一階段解決。

據俞振華分析,當下,儲能產業一方面市場快速擴張,呈現繁花似錦的狀態;另一方面內卷嚴重,尤其是對中小企業來說,飽受考驗。這種“冰火兩重天”的狀態,固然有世界經濟持續低迷、國際環境日趨復雜的條件下,資本尋找價值洼地帶來的投機沖動的因素,但本質原因是儲能產業處于早期粗放的開荒階段,存在技術、產品、供應鏈以及資本等資源的錯配和浪費。自2025年起,儲能產業將逐步走向成熟,這對技術創新能力、成本控制能力和精細化管理水平都提出了更高要求。

開辟國際合作新模式

面對內外部挑戰,儲能行業將如何應戰?白皮書分析,2025年,新技術重塑成本優勢,新興市場增量空間打開,中國標準國際化提速,儲能產業也存在發展的機遇。

2025年,海外市場中新興市場將會迎來發展,海灣國家新能源投資加速,本地化合作機會增加。東南亞、拉美的工商業儲能也迎來需求爆發。

不少新興國家通過技術合作、建立合資企業等設置貿易壁壘,這要求中企以更加靈活的方式進入當地市場。如,印度、土耳其等國本土化要求升級,或強制外資企業共享核心技術(如電池管理系統BMS),考驗中企知識產權保護能力。印尼、智利等資源國或從出口限制轉向要求外資企業綁定本土加工產業鏈,倒逼中企調整海外投資模式。

格林美于4月10日晚公告,為應對當前關稅挑戰與全球行業市場競爭局勢,穩定全球市場,公司與韓國ECOPRO公司4月9日簽署了戰略合作協議,雙方同意共同建設印度尼西亞國際綠色工業園區并在該園區共同建設涵蓋“鎳資源—前驅體—正極材料”的二次電池材料產業核心供應鏈,與印尼PT Vale Indonesia Tbk(“淡水河谷印尼公司”)等本土優勢企業一起,建設世界領先級鎳資源及下游產業鏈綠色生態園區。

俞振華建議,2025年中國企業積極推動固態電池、鈉電池、長時(氫)儲能等領域中國標準成為國際主流,聯合共建“一帶一路”國家構建技術認證聯盟。開放部分技術合作,以技術授權換取歐美市場準入,規避不確定性風險。

從國內市場來看,在儲能邁向“自力更生”的商業化階段后,企業開始向能源管理、電力交易等方向尋求價值增量。

徐清清表示:“我一直把儲能分為動和靜兩部分。多年來,行業一直在發展‘靜’的部分,比如增大電芯、提高能量密度,主打‘去無效化’。但從2025年以后,‘動’的能力將是儲能行業競爭點,即面對高度不確定性的電網,如何有智慧地為電網進行動態服務。”

俞振華分析稱,儲能系統本質上是針對能源供應側和需求側進行調節的手段,特別是對需求側采取靈活的能源管理策略。這個過程是對能源數據與算法的處理。目前來看,行業整體嚴重缺乏基礎數據和恰當算法,儲能企業尤其是中小企業大有可為。2025年,希望更多的企業步入AI+儲能的深度融合浪潮中。

(來源:上海證券報)

掃一掃分享本頁

掃一掃分享本頁