水頭大戰(zhàn)拉開序幕,各家都有各家的殺招。在2024年經歷年初漲價,年尾又降價的康師傅飲料也迎來了2025年的開年“大促”。從箱身到瓶身不斷加“碼”促銷,一些產品也增加了容量,勢要在2025年贏一波開門紅。

2024年上半年,傳了近一年的康師傅飲品漲價算是徹底“落地”。其實,康師傅飲品本次漲價是因為大環(huán)境,成本上升。但漲價的整個過程太過“單調”,說白了就是有點硬漲。正常漲價做法都是一邊說著漲價,一邊加大活動力度,比如,康師傅飲品最為拿手的“再來一瓶”活動,當年效果好到起飛。這次,1L飲料漲價一元,那就是直接硬來,一點緩沖都沒有。到了下半年,其實康師傅飲品是降價了的,只是與漲價的轟轟烈烈相比,這番私下降價卻是無聲無息的。相較于可口可樂、三得利同樣的硬漲,高層還為漲價點贊等等,康師傅飲品可以說是依據(jù)市場來的了。舉個例子,在零食折扣店強勢來襲時,各個企業(yè)都選擇了與零食店“先合作”再說,因為本身很多企業(yè)也是有尾貨需要處理的。前期零食店也是從尾貨開始賣,后期量上來就要求企業(yè)也要保證產品的新鮮度了。康師傅飲品先是不合作,到最后合作了也是專門推出了900ml的渠道專供裝,以避免亂價,降低對正常經銷商的影響。

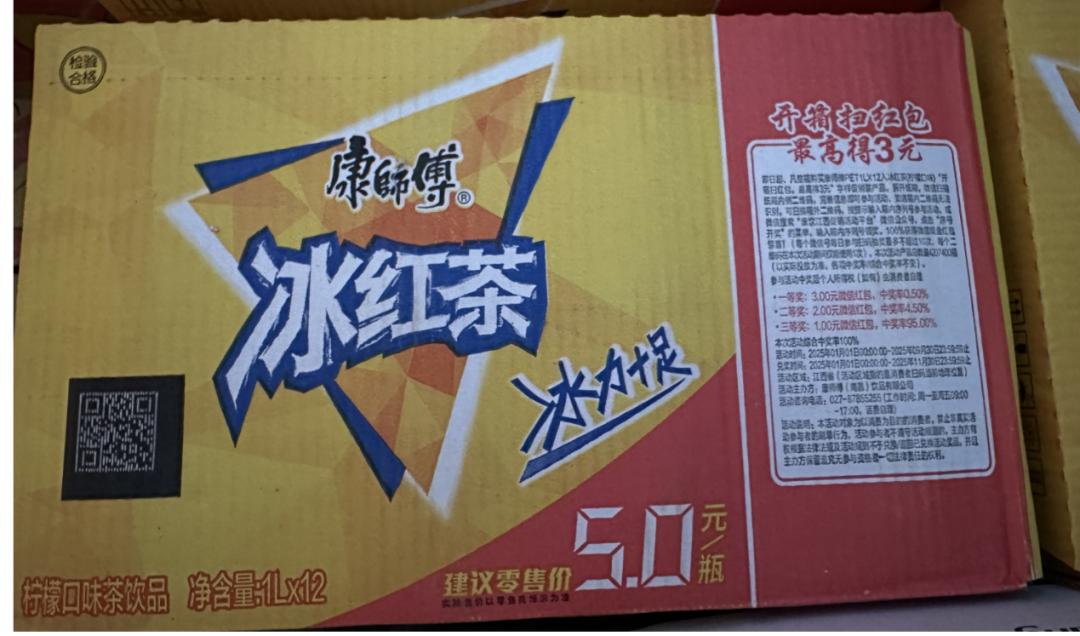

今年,康師傅飲品的促銷力度可謂來勢洶洶。首先,是產品的出廠價格,也就是經銷商最后到手的實際價格。目前劃下來一箱的價格大體比統(tǒng)一飲品多1-2元。而去年雙方差價都在4元-8元以上。其次,是產品的一些促銷。因為康師傅飲品采用的是區(qū)域中心制,也就是各個區(qū)域可以自己制定價格,比較自由。所以,也就有了各色的包裝,但整體來講就是從箱皮到瓶身都在促銷。比如,康師傅綠茶今年出的包裝就是多加50ml,從原本的500ml變身550ml,目前終端給的價格還是3.5元,至于終端店主會不會把價格降到3元,從康師傅550ml單瓶1.8元價格來說,也是支撐得了未來賣3元的。

箱身上還有開箱送碼的活動,說是整箱購買康師傅飲品的消費者可以掃描箱內碼獲獎,但基本上消費者不太可能參與整箱購買時的抽獎,不是說消費者不會整箱購買,而是基本上消費者是見不到箱皮的。這是典型的快消企業(yè)與互聯(lián)網整合的最好例子——收箱皮。以往,企業(yè)做回收箱皮,過程多,流程長,上賬慢。尤其是核銷時還要見到箱皮,這就逼迫店主把產品直接擺在貨架上。這個結果是方便企業(yè)的產品搶排面、搶冰柜,但對店主來講,其實是不太方便的,有時就為了業(yè)務來時收箱皮,為兌換那一兩元錢,導致自己原本的貨擺的比較亂。現(xiàn)在店主則可以將箱皮出售、又能拿到開箱皮的錢還能保證自己的產品不擺亂。

除了箱皮之外就是蓋內碼,掃碼贏紅包,復購獎勵。而在包裝上的建議5元價格并沒有改變。其實,對于終端店主多了很多其它操作方式:企業(yè)建議5元,但終端店主可以有自己的定價策略。至于終端產品售價,歸根還是在店主的打款價。讓店主覺得有利可圖,售價調整就有空間。

整體來看,活動對消費者吸引力一般,更多是讓終端店主來開箱皮,而這個開箱皮的活動基本上是企業(yè)年年都會做的。明明過往的再來一瓶最為成功,甚至也可以1元樂享,來增加銷量。

當然,康師傅飲品也有自己的一些資本,雖然市場上有統(tǒng)一這樣的大敵,也有一些平替。但大部分區(qū)域里康師傅飲品有著絕對的強勢位置。

再者,漲價時宣傳“告別3元飲料”時代,后續(xù)降價時,也可以大力度的宣傳來吸引消費者的心。但感覺企業(yè)更多是把心思是放在了終端促銷、渠道搶戰(zhàn)等花重金的項目上。

今年,康師傅的冰柜投的更多,給店主的電費、陳列費也較大,一些冰柜也早早開啟了冷凍模式,即使沒開冷凍也保證了光亮度。餐飲渠道也重新設計了冰柜,設立專門的組織架構。去年推出的幾款無糖茶效果也算不錯。

但市場上其它廠家的動作也不小,娃哈哈1L的茶飲推了4支,前2個月的銷售增長不錯;東鵬特飲推出果之茶1L裝賣4元,還主打個1元樂享;統(tǒng)一就更不用說了,無糖茶春拂、有糖茶雙萃,在冰柜上大家的投入也互不相讓。最后決定銷量走向的,依然是終端的售價。

來源:虎嗅網

掃一掃分享本頁

掃一掃分享本頁