醫療器械的銷售周期較長,客戶粘性高,有助于穩定現金流,對沖藥品業務波動。因此乘勝追擊,加大對此領域的投入,明確第二增長曲線,幾乎是步長制藥的不二之選。

3月18日,山東步長制藥股份有限公司發布公告稱,其控股子公司上海合璞醫療科技有限公司擬與蘇州工業園區明普醫療科技有限公司(以下簡稱:明普醫療)共同設立醫療器械子公司蘇州合璞醫療器械。

這一動作在資本市場引發熱議,這家因商譽減值、醫保政策沖擊而深陷虧損泥潭的傳統藥企,為何選擇此時加大布局醫療器械?其背后折射出怎樣的戰略意圖與風險邏輯?

商譽暴雷與業績頹勢

要理解此次投資的緊迫性,需先回溯步長制藥近年來的財務困境。根據2024年業績預告,步長制藥預計歸母凈利潤虧損4.28億至8.08億元,由盈轉虧的同時,數值較前年同期下降234.18%至353.31%。

數據來源:步長制藥公告

利潤下降的一大因素源自商譽,步長制藥預計在2024年財報中,將對通化谷紅和吉林天成兩家子公司計提商譽減值約7億元到10億元。步長制藥曾在2014、2015年分兩步收購通化谷紅的95%股權,耗資27.48億元,形成商譽18.36億元;吉林天成則是在2012年和2015年分兩次各被收購了50%,步長制藥為此耗資35.97億元,確認商譽31.61億元。并購這兩家公司,步長制藥當年共計耗資63.45億元,并肩負了高達49.97億元的商譽。

不幸的是,通化谷紅的主要產品谷紅注射液,以及吉林天成的關鍵產品復方曲肽注射液、復方腦肽節苷脂注射液等,被陸續調出各省級醫保目錄,且由于市場開發程度不及預期,導致產品銷量大幅減少,對公司業績產生持續不利影響,進而引發了多輪商譽減值。

早在2022年,步長制藥就曾為此計提商譽減值294,283.52萬元,2023年再度計提59,744.45萬元,兩次合計354,027.97萬元。如今再加上2024年這預計的7到10億元,短短三年內,僅為這兩家子公司的商譽,步長制藥就付出了約42至45億元損失的代價,累計減值已占到對應商譽初始金額的90%左右,不可謂不慘烈。

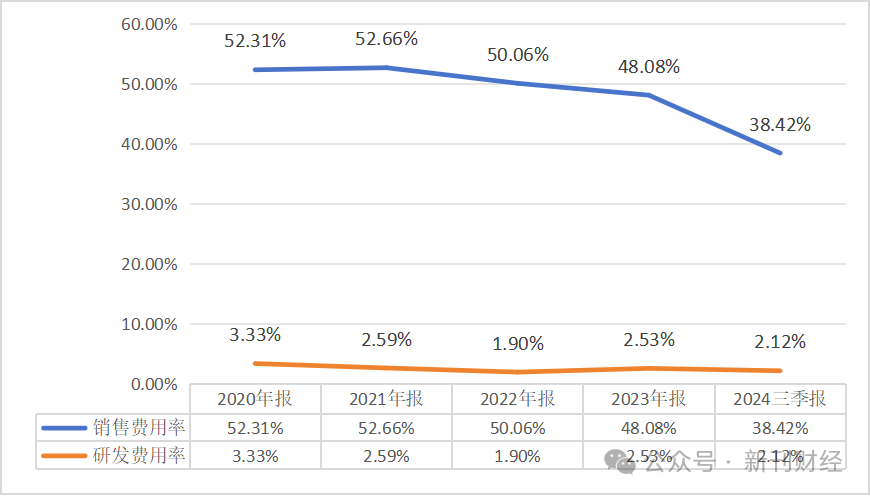

另一方面,公司期間費用方面的問題也很突出。近年來銷售費用率雖有所降低,但占比例仍相當可觀,比之前多年50%左右的數值明顯減少后,2024年三季度銷售費用率仍高達38.42%。與之形成鮮明對比的是低研發費用率,同期僅有2.12%,前者是后者的18倍多,這還是緩和之后的結果,該比例在2022年頂峰時甚至達到夸張的26倍多。

數據來源:同花順iFind

這一系列數據揭示了一個殘酷現實,步長制藥的商業模式恐難以持久。其絕對主力的中成藥業務因種種原因,市場份額持續萎縮;而長期依賴的“重銷售輕研發”路徑,導致產品迭代能力不足,轉型壓力迫在眉睫。

雙輪驅動與政策紅利的機會

在傳統業務頹勢明顯之際,步長制藥選擇進軍醫療器械領域,2024年中報或已給與了充分的暗示。去年上半年,占總營收將近四分之三的中成藥業務,同比下降26.14%,而在2023年占比還不足10%的醫療器械業務同比大漲73.33%,已一躍成為公司第二大業務板塊。而且醫療器械的銷售周期較長,客戶粘性高,有助于穩定現金流,對沖藥品業務波動。因此乘勝追擊,加大對此領域的投入,明確第二增長曲線,幾乎是步長制藥的不二之選。

數據來源:同花順iFind

根據《中國醫療器械行業藍皮書(2024)》,2023年中國醫療器械行業市場規模已超過10萬億元,且預計會持續增長。而且近年來,政策已比較明朗,國家鼓勵企業加強自主創新能力,使得創新醫療器械如雨后春筍般涌現,部分高端設備也成功實現國產化。

另外,截至2024年三季度,步長制藥賬面商譽余額14.73億元,扣除這7到10億后,仍存進一步減值風險。通過設立輕資產子公司,公司可減少資本性支出,避免重蹈高溢價收購的覆轍。新的合資公司注冊資本僅200萬元,步長制藥的子公司出資140萬元,因此試錯成本可控。

技術協同與資源嫁接的期望

本次合作中,明普醫療的角色耐人尋味。公告顯示,該公司為優適醫療科技(蘇州)有限公司的全資子公司,2022年成立,注冊資本2000萬元,截至2024年9月底,資產總額5,397.35萬元,負債總額769.36萬元,凈資產4,627.99萬元,從2023年起一直沒有收入進賬,凈利潤連續兩年虧損(未經審計),且經營范圍僅限于技術服務、信息咨詢、會議展覽等非生產性業務。

盡管明普醫療財務數據平淡,但其母公司可能具備技術協同與資質嫁接的能力,其或以明普醫療作為中轉,幫助步長制藥建設醫療器械研發團隊,降低摸索成本。

合資公司將和明普醫療一樣,注冊在江蘇,有望通過與當地政府及企業合作,借勢區域東風,加速技術和產品落地。

70:30的持股比例則體現了步長制藥的絕對控制權。從財務角度看,70%持股可將蘇州合璞納入合并報表,短期內雖對業績貢獻有限,但長期可提升營收規模;從戰略角度看,保留30%股權給合作方,既能激勵明普醫療發揮本土化優勢,又可避免完全獨資導致的決策僵化。

不過此次合作看似是步長制藥的輕資產試水,但也并非就高枕無憂。合資公司的經營范圍中還包括了第三類醫療器械,其用于植入人體或支持維持生命,對人體具有潛在危險,風險程度較高。萬一由于質量問題引發糾紛,對步長制藥的經濟和輿情可能造成雙重沖擊。

明普醫療的技術賦能是否真實存在?雙方能否在供應鏈、渠道上實現協同?都是步長制藥不可回避的問題。而且步長制藥之前長期研發投入處于低位,且主要聚焦于中藥領域,缺乏醫療器械核心技術積累,若在技術方面過度依賴外部合作,合資公司甚至可能反被少數股東左右。戰略重構從來不是一件容易的事。

來源: 新民周刊

掃一掃分享本頁

掃一掃分享本頁