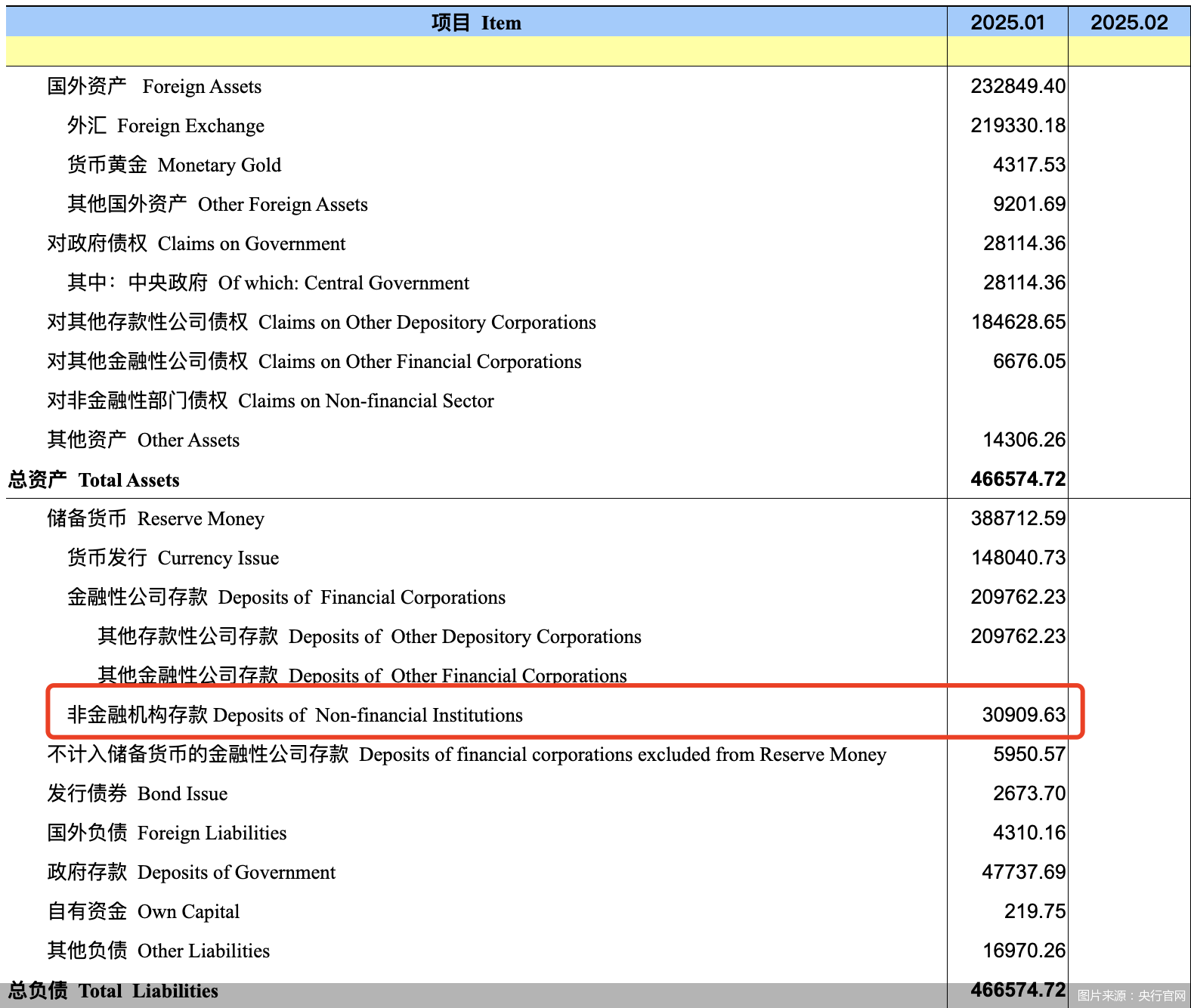

近日,人民銀行官網披露最新貨幣當局資產負債表,其中提到非金融機構存款數據,即支付機構交存人民銀行的客戶備付金存款。數據顯示,截至2025年1月,非金融機構存款達到30909.63億元。

自2024年11月開始,支付機構備付金連續三個月上漲。相較2024年12月24151.59億元,2025年1月支付機構備付金更是大幅增長6758億元。而這也是有數據統計以來,支付機構備付金首次突破3萬億關口。

支付機構備付金是指非銀行支付機構為辦理客戶委托的支付業務而實際收到的預收待付貨幣資金,用戶在電商平臺購物付款后、商戶收到資金前,支付機構累積的資金,用戶通過預付費的形式充值的款項,以及用戶在支付平臺中的賬戶余額等,均屬于備付金范疇。自2017年開始,支付機構客戶備付金集中存管穩步實施,并逐步提高交存比例。從2019年1月14日開始,支付機構備付金實現100%交存。

從過往數據來看,支付機構備付金交存規模整體呈現增長態勢。博通分析金融行業資深分析師王蓬博認為,這一表現說明支付行業交易規模仍維持高位,頻率仍在不斷增長,移動支付行業對場景和人群的滲透仍在增加。1月短期增長可能是由于臨近春節消費高峰,消費者集中采購年貨、支付節日相關費用等,大量資金通過支付機構進行結算。此外,投資者喜歡在春節前買入理財、企業獎金和工資發放、年度資金結算活躍等原因也可能造成1月備付金大漲。

值得一提的是,自2025年1月開始,非銀行支付機構客戶備付金與流通中貨幣(M0)、單位活期存款、個人活期存款一同被納入了新修訂的狹義貨幣(M1)統計口徑。根據人民銀行公布的2025年1月金融統計數據報告,1月末,廣義貨幣(M2)余額318.52萬億元,同比增長7%。M1余額112.45萬億元,同比增長0.4%。流通中貨幣(M0)余額14.23萬億元,同比增長17.2%。

隨著支付手段快速發展,結合當前貨幣金融環境下貨幣流動性變化,我國M1統計口徑根據實際情況調整優化。有分析人士表示,新口徑下個人活期存款和非銀支付機構客戶備付金一并納入M1,能夠有效緩解春節前集中發放工資等導致的企業—居民活期存款“蹺蹺板”效應。

對于支付機構備付金納入M1,招聯首席研究員、上海金融與發展實驗室副主任董希淼認為,在移動支付深度應用以及銀行卡廣泛使用的情況下,個人活期存款特別是銀行卡中的個人活期存款的流動性越來越強,與單位活期存款流動性相同。同時,支付機構客戶備付金余額在多數場景下可以隨時用于支付或交易,滿足日常使用需求。因此,將個人活期存款及支付機構客戶備付金納入M1統計范疇,是必要和及時的。總體而言,此次M1統計口徑調整符合金融創新和移動支付發展趨勢,有助于更全面準確地反映當前金融環境下的流動性變化。

談及支付機構備付金的后續變化,王蓬博預測,支付行業相當規模的資金處于暫時的沉淀狀態,這部分資金既可以幫助支付機構獲取利息,又能對金融市場的資金流動和配置產生影響。長期來看支付行業交易規模趨近到頂,增速放緩,但交易頻率仍然在提升,后續備付金整體規模仍有可能穩步增長。

“在購物節和重要節假日等時間段,支付機構備付金也將呈現季節性的變動。備付金結構將會更加多元化,金融科技和跨境支付領域產生的備付金規模會進一步增加。”王蓬博補充道。

(來源:北京商報)

掃一掃分享本頁

掃一掃分享本頁