開年以來,一批歸口于地方金管局管理的小貸、融資擔保、融資租賃等非銀機構,低調上演大清退。

這是地方金管局為防范化解地方金融組織風險,凈化地方金融組織行業發展環境的必要之舉。

一批小貸、融資租賃和擔保牌照正在注銷

開年以來,多個省市的地方金融管理局發布多份對當地非金機構的年審和清退信息,主要涉及小貸公司、融資擔保、融資租賃等公司主體。

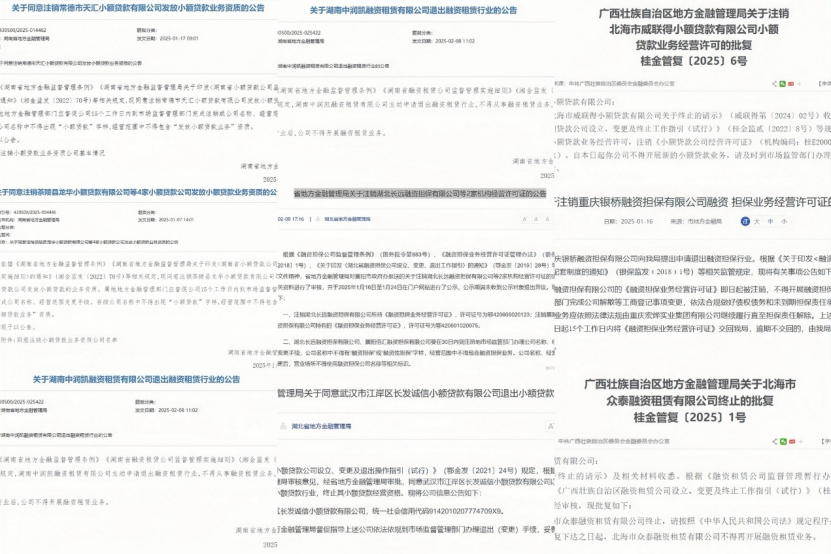

調查發現,湖北省金融管理局發布注銷湖北長遠融資擔保有限公司等2家機構經營許可證的公告,發布同意通城縣鼎盛小貸公司和江岸區長發誠信小貸公司退出行業的公告;湖南省金融管理局發布關于湖南中潤凱融資租賃公司退出的公告,同意注銷常德市天匯小貸公司和茶陵縣龍華小貸公司等4家小貸業務資質的公告;重慶市金融管理局發布關于注銷重慶銀橋融資擔保公司經營許可證的公告;廣西壯族自治區金融管理局發布關于北海市眾泰融資租賃有限公司終止的批復……

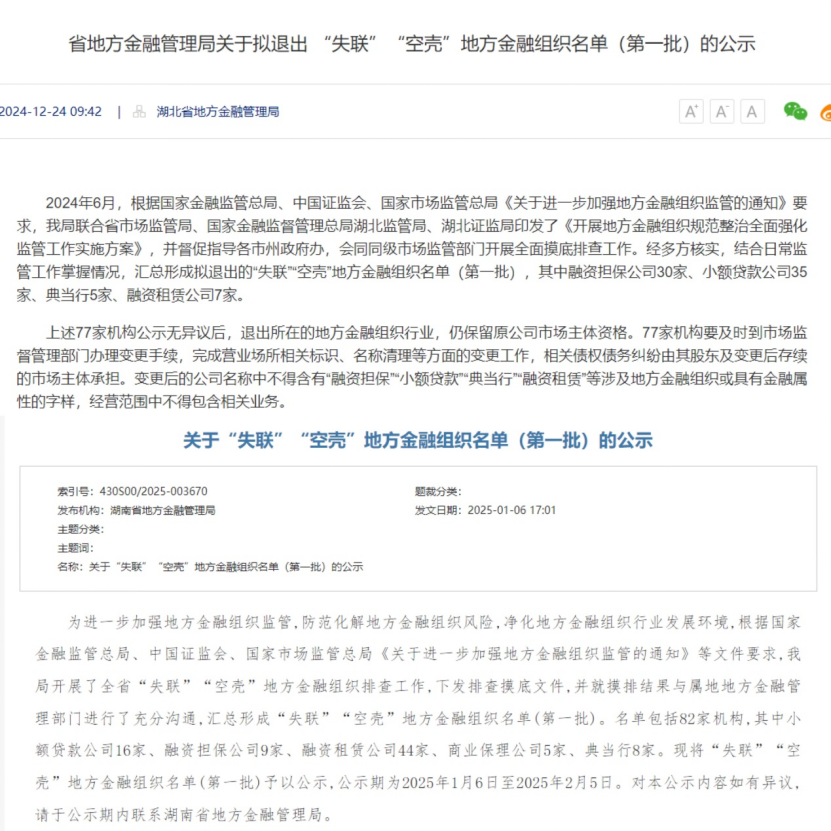

事實上就在近兩月,多個省市的地方金融管理局也發布對當地金融組織的年審、清退信息。包括湖南和湖北金融監管局在內的地方金融管理局均在近期匯總形成并發布了“失聯”“空殼”地方金融組織名單。

湖南省金融管理局在今年1月初發布公告稱,根據國家金融監管總局、中國證監會、國家市場監管總局《關于進一步加強地方金融組織監管的通知》等文件要求,開展了全省“失聯”“空殼”地方金融組織排查工作,下發排查摸底文件,匯總形成“失聯”“空殼”地方金融組織名單(第一批)。名單包括82家機構,其中小額貸款公司16家、融資擔保公司9家、融資租賃公司44家、商業保理公司5家、典當行8家。

湖北省金融管理局在去年末匯總形成擬退出的“失聯”“空殼”地方金融組織名單(第一批),包括77家機構,其中融資擔保公司30家、小額貸款公司35家、典當行5家、融資租賃公司7家。

兩省金融管理局均表示,名單上的“失聯”“空殼”機構須及時辦理變更手續,完成營業場所相關標識、名稱清理等方面的變更工作,相關債權債務糾紛由其股東及變更后存續的市場主體承擔。變更后的公司名稱中不得含有“融資擔保”“小額貸款”“典當行”“融資租賃”等涉及地方金融組織或具有金融屬性的字樣,經營范圍中不得包含相關業務。

顯然,地方金融管理局正進一步加強地方金融組織監管,防范化解風險并凈化地方金融組織行業發展環境。

小貸公司繼續減少

可以預見的是,小貸、融資擔保、融資租賃公司這一批歸口于地方金融管理局管理的公司數量,在今年會進一步延續減少趨勢。

目前有據可查的是小貸公司節節衰退的數量。央行數據顯示,截至2024年12月末,全國共有小貸公司5257家,從業人數44771人。貸款余額7533億元,全年減少148億元。

再引入2023年末的數據,截至2023年12月末,全國共有小額貸款公司5500家,從業人員48061人。貸款余額7629億元,全年減少1478億元。

也就是說,去年小貸公司的數量減少了243家,從業人員減少了3290人。

分地區來看,在貸款余額方面,廣東省以1201.18億元穩居全國第一,重慶市以1061.67億元位居第二,江蘇省以720.12億元緊隨其后,這三地小貸機構貸款余額占據全國小貸機構貸款余額的約40%。

上月,金融監管總局征求了幾個月意見的《小額貸款公司監督管理暫行辦法》正式出爐。《辦法》共7章、60條,包括總則、業務經營、公司治理與風險管理、消費者權益保護、非正常經營企業退出、監督管理等。

主要的監管要求包括但不限于:一是規范經營行為。明確小貸公司業務范圍及貸款集中度比例要求,優化單戶貸款余額上限標準,突出小額、分散的業務定位;嚴禁出租出借牌照等違規“通道”業務;規范外部融資,嚴格“1+4”融資杠桿倍數指標,明確小貸公司發行債券和資產證券化產品的條件。

二是強化公司治理與風險管理。細化關聯交易管理要求,明確不良貸款劃分標準,并對小貸公司放貸資金實施專戶管理。規范網絡小貸業務系統,應滿足全流程線上操作、風險防控體系健全、符合網絡與信息安全管理要求等條件。

三是細化消費者權益保護。對信息披露、風險提示、營銷宣傳、客戶信息采集使用等作出規范,并強化對違規和不正當經營行為的負面清單監管。

(來源:證券時報網)

掃一掃分享本頁

掃一掃分享本頁