8月29日晚間,在上市銀行紛至沓來的中報潮中,無錫銀行也發布了該行的半年度業績報告,上半年營業收入25.57億元、同比增長6.53%,并實現歸母凈利潤13.32億元、同比增長8.25%。

與此同時,該行也公布了一則人事消息。該行第七屆董事會第一次會議于2024年8月28日下午召開,會上選舉本已外放他行的原行長陶暢為無錫銀行第七屆董事會董事長。

外放僅數月、又被“老東家”召回擔當重任

盡管剛剛獲得董事會的正式選舉,但陶暢出任董事長一事其實在8月初就有預期。

時任董事長邵輝,因將轉赴紫金銀行任職,故而辭去了無錫銀行的董事長、執行董事及董事會專門委員會相關職務,從而使“位置”出現了空缺。

在銀行系統內,董事長離職后,繼任者或是由行長接替、或是由外部空降都是較為常見的操作。但陳紅梅的無錫銀行現任行長一職,也是于2024年2月初才剛剛接任的;行長位置“尚未坐熱”,自然也只好另找其它人選。

就這樣,剛離職無錫銀行不久的原行長、執行董事陶暢,就映入了眼簾。

雖然邵輝,也是在擔任行長之后于2018年2月擔任董事長,但邵輝是直接升任;而陶暢則是在2023年11月初卸任行長職務后,已轉赴泰州地區的江蘇靖江農村商業銀行擔任了黨委書記、董事長,并且在2024年3月才正式獲得正式核準任命。

擔任一行黨委書記、董事長僅僅數月就立即調回,這“非常規”的一幕確實頗為罕見。

注:上圖為無錫銀行三任行長的履職時間。

但無論如何,無錫銀行又把“嫁出去的女兒”接回了“娘家”,這種“非常規”的背后,肯定也是做了不少協調工作。

具體的原因我們不得而知,但一方面,可能是該行確實缺乏新任董事長的合適人選;另一方面,可能也是出于對陶暢情況的熟悉、能力的肯定。

公開資料來看,陶暢出生于1969年9月,江蘇無錫人,本科學歷,助理經濟師職稱。一般到了行長級別,往往都會加上“在職研究生學歷”、“高級經濟師”等頭銜;而個別如前期遇刺的邯鄲銀行董事長宋洪濤,其頭銜更是包括“教授級高級經濟師”、“省有突出貢獻中青年專家”、“經濟學家”、“理論界專家”、“碩士生導師”、“兼職教授”等等。這一點上,陶暢僅有本科學歷、助理經濟師職稱,倒沒有“貪慕虛名”。

注:上圖為無錫銀行新任董事長陶暢。

在履歷上,陶暢也是長期在信用社、農商行系統工作。在1986年進入錫山區信用聯社下轄的東北塘信用社擔任會計一職后,陶暢至今已在該系統工作了39個年頭。

歷經多年的沉浮和耕耘,并在擔任多處信用社主任職務后,陶暢在2008年8月脫穎而出,正式擔任了無錫銀行行長助理、黨委委員兼錫山區支行行長職務,從而邁入了銀行高管之列;2011年4月開始,又升任了該行副行長。

2015年1月,陶暢開始有機會獨當一面,擔任了江蘇淮安農村商業銀行的黨委副書記、董事、行長,終于成為了一家銀行最高階的管理人員;在完善履歷、并驗證了管理能力后,陶暢在2018年2月底,又正式出任了無錫銀行的黨委副書記、執行董事、行長職務,并直至2023年11月卸任;之后,轉赴泰州地區的江蘇靖江農村商業銀行擔任了黨委書記、董事長;僅僅數月后,又于8月初被召回無錫銀行。

提升業績增長質量及及提高分紅是兩大考驗

陶暢走馬上任之后,肩上的擔子其實并不輕松,做為董事長也有一些戰略性的問題需要面對和解決。

首當其沖的,就是如何實現歸母凈利潤真正的增長。

初步看來,無錫銀行的半年報似乎數據較好。上半年末的資產總額為2501.27億元、同比增長6.46%,營業收入為25.57億元、同比增長6.53%,并實現歸母凈利潤13.32億元、同比增長8.25%;與此同時,不良貸款率為0.79%,盡管同比微增0.02個百分點,但與23年末持平。

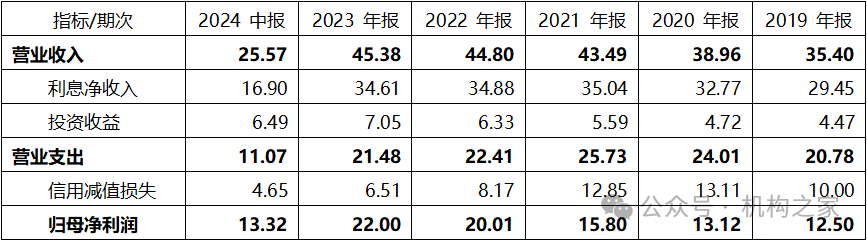

但實際上,近年來無錫銀行的業績增長質量并不理想。從2021年至2023年,做為銀行主營的利息凈收入,則分別為35.04億元、34.88億元和34.61元,實際已連續兩年下降。而今年上半年無錫銀行利息凈收入為16.90億元,相比去年同期的17.28億元又繼續下降。

無錫銀行之所以還能維持營業收入的略微增長,主要是依靠投資收益等項目,僅僅上半年就達到6.49億元。投資收入固然重要,但往往受外部市場環境影響、波動風險更為明顯。

無錫銀行近年來部分收支利潤指標一覽

單位:億元;基礎數據來源:iFind

而落實到歸母凈利潤來看,問題就更為明顯。該行利潤的增長主要靠的不是營收的增長,而是貸款減值損失的減少。2022年和2023年,減值損失分別為8.17億元和6.51億元,減少1.66億元,而歸母凈利潤分別為20.01億元和22.00億元,增加了1.99億元,主要正是這種“支出”的減少,才撐起了該行近年來利潤增長的表相。

其次,無錫銀行如何“格局打開”,加大分紅力度,也是陶暢擔任董事長后需要思考的問題。

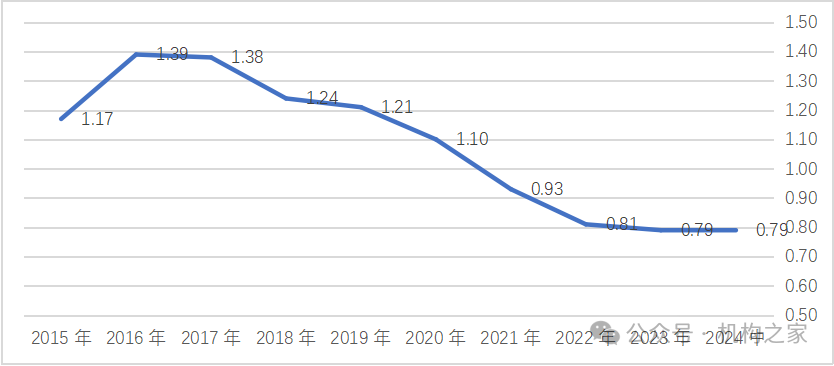

在陶暢于2018年擔任行長以后,無錫銀行的資產質量得到了改善,不僅是不良貸款率逐步走低,而且該行的撥備覆蓋率也處于較高的水平。23年末該項指標為522.57%,在42家A股上市行中排名第4;半年報數據盡管略有下降、但也仍有502.36%。

無錫銀行近年來不良貸款率一覽

單位:%;基礎數據來源:iFind

按理來說,該行的風險水平較低、抵御能力較強,如前所述信用減值損失也在減少,資本支出的壓力并不大;那么,對于股東及投資者的回饋理應處于市場中的合理水平。

但遺憾的是,無錫銀行在這一點上并不能令市場滿意。

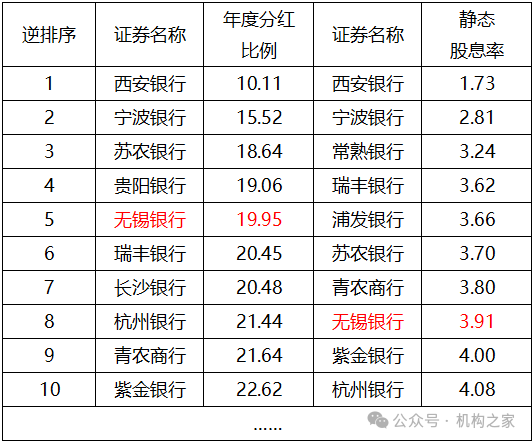

2023年度,無錫銀行的年度分紅比例僅為19.95%,在42家A股上市行中排名倒數第5,而臨近地域的蘇州銀行則高達31.08%;無錫銀行靜態股息率也只有3.91%,排名底數第8,而蘇州銀行為5.36%,上海銀行和江蘇銀行更是高達6.46%和6.35%。

2023年A股上市行分紅情況一覽

單位:%;基礎數據來源:iFind

凡事都要講個平衡,既要兼顧自身經營,也要考慮股東和投資者的利益。在這一點上,就像流行語所說的“格局打開”,無錫銀行在陶暢上任董事長之后能否有所改善,我們也拭目以待。

(來源: 機構之家)

掃一掃分享本頁

掃一掃分享本頁