先交卷的果然是學霸?

7月31日晚間,南京銀行搶先在A股42家上市銀行中披露半年報,相比原定的時間點早了大半個月。

從經營數據來看,這份半年報確實有些超預期,與此同時,年初至今南京銀行股價漲幅行業第一,頗有“帶頭大哥”氣質,難怪南京銀行迫不及待要給大家一點小小的震撼。

經歷2023年的上市以來最慘淡業績后,今年年初,南京銀行迎來新任董事長謝寧,這份半年報是新掌門的首份半年報,顯示業績重回快車道,但放眼城商行整體表現,南京銀行壓力依舊不小。

1 超越自己,但跑輸行業

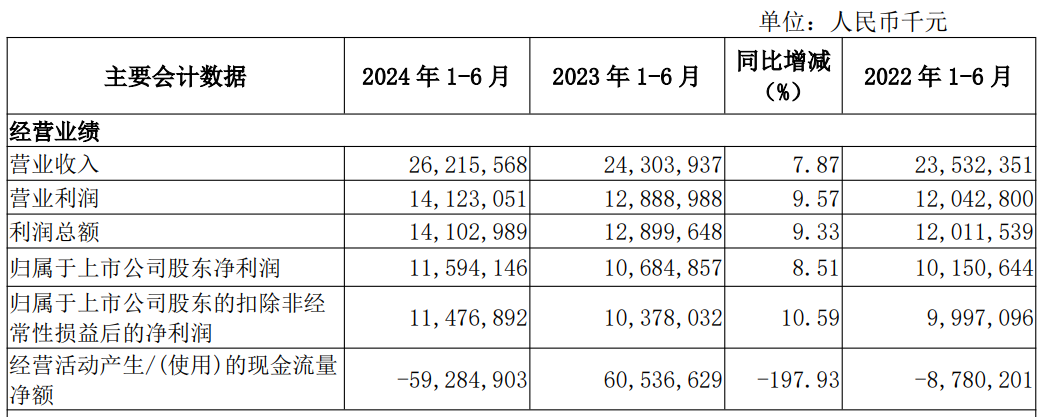

財報顯示,2024年上半年,南京銀行實現營業收入262.16億元,同比增長7.87%,實現凈利潤115.94億元,同比增長8.51%,這兩個核心指標增速相比2023年同期明顯提速,多家券商認為超預期了。

要知道剛剛過去的2023年,南京銀行營收和凈利潤增速分別只有1.24%、0.51%,扣非凈利潤-0.9%,直接負增長了,這也是南京銀行自2007年上市以來創下的最低凈利潤增速。

所以跟去年一對比,是不是就變得有點優秀了?

但是,仍須注意的是,南京銀行的資產負債增速在同行中并不算高,其存貸款增速相比去年同期實際也是下滑的。

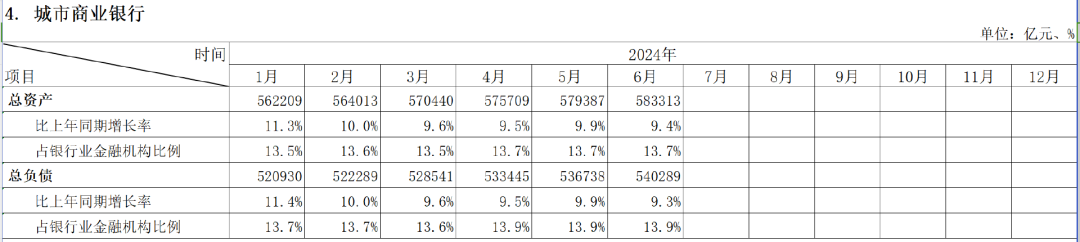

截至6月30日,南京銀行總資產為2.48萬億元,比年初增長8.5%,總負債2.30萬億元,較年初增長8.84%。雖然兩項增速相比去年略微提升,但是放眼今年上半年城商行較高的整體增速表現,南京銀行明顯是跑輸了同行。

圖源:國家金融監督管理總局

再看存貸款規模,截至上半年末,南京銀行存款總額1.42萬億元,較年初增長3.58%,貸款總額1.21萬億元,較年初增長9.79%。而2023年同期,這兩項增速分別為10%和12.36%,所以凈利息收入這塊并沒有起量。

上半年,在銀行業凈息差繼續探底的大環境下,南京銀行凈息差為1.96%,相比去年同期下降0.23個百分點。具體來看,期內公司利息收入 388.70 億元,同比增長3.73%,利息支出 260.59 億元,同比增長9.26%,增速為前者2.5倍,這直接導致南京銀行利息凈收入同比下滑5.97%至128.1億元。

也就是說,在銀行傳統的存貸主業上,南京銀行服務實體經濟的能力還是沒能跟上,核心收入不能細看。

2 不走尋常路,大秀投資能力

那么支撐南京銀行營收和凈利潤增速向好的關鍵因素是什么呢?答案是投資成就。

上半年,南京銀行實現非利息凈收入134.05億元,同比上升25.51%,在營業收入中占比51.13%,同比上升7.19個百分點。非利息凈收入超過利息凈收入,這在我國銀行業中還是比較罕見的,南京銀行是怎么做到的?

一提起非利息凈收入,很多人立馬想起零售銀行標桿招商銀行,其依托大財富管理戰略大力發展中間業務,手續費及傭金凈收入支撐起四分之一營收。不過,南京銀行路數跟招行完全不一樣,南京銀行非利息凈收入的大頭不是來自中間業務收入,而是投資業務。

一直以來,南京銀行熱衷投資,是首批銀行間市場的債券交易者,因成交量大,被稱為“債券之王”。

上半年,南京銀行實現投資收益65.71億元,同比下降18.44%,但實現公允價值變動收益43億元,同比增長477.90%,兩項收入合計占總營收比例高達41.47%,相比去年同期直接多賺了20.7億元。

這是由于債券牛市下,南京銀行找回了自己的甜蜜點,只是公允價值變動收益屬于“紙上富貴”,只有等真正賣出后才算落袋為安。

相比輕資本且近似無風險收益的中間業務,投資有風險,但是南京銀行在這條賽道上已經越走越遠,目前擁有八家股權投資機構,除了投資多家銀行外,還獨資或控股了南銀理財、鑫元基金、南銀法巴消費金融等投資公司。

然而,也正是注重債券投資的模式,一定程度上限制了其貸款業務的發展,致使跑輸同業。

另外,上半年南京銀行計提的貸款損失準備為346.83億元,比年初減少逾9億,這也在一定程度上增厚業績。截至2024年6月末,南京銀行不良率為0.83%,較上年末下降0.07個百分點;撥備覆蓋率為345.02%,較上年末下降15.56個百分點。

3 人均月薪4.66萬元,同比下降5%

雖然2023年南京銀行業績低迷,但員工薪酬處于上市銀行前五,這份半年報,也讓我們得以了解近期被熱議的銀行業降薪實際情況。

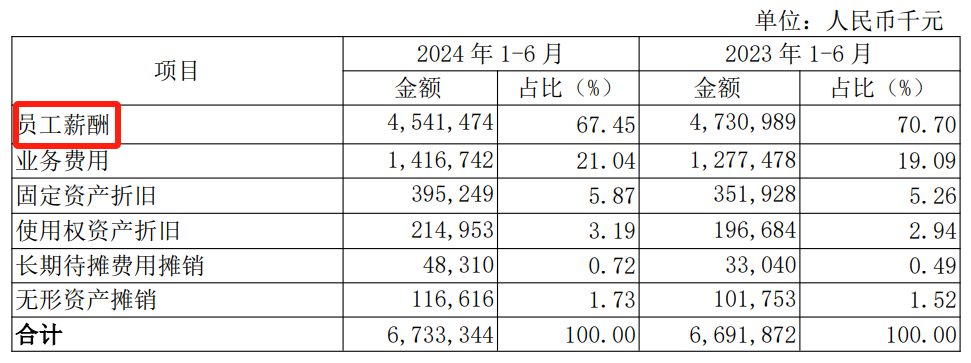

據半年報,2024年上半年,南京銀行員工薪酬總額為45.41億元,員工總數為16260人,以此計算人均月薪為4.66萬元。而在2023年上半年,南京銀行員工薪酬總額為47.31億元,員工總數為16085人,以此計算人均月薪為4.9萬元。對比來看,南京銀行人均月薪下降了0.25萬元,同比降幅5.04%。

上半年,南京銀行包括員工薪酬在在內的業務及管理費合計為67.33億元,占營收比例(成本收入比)為25.68%,較年初下降5.21個百分點,表明降本增效取得了明顯成果。

今年5月,履新不久的董事長謝寧便用“兩條曲線”來形容南京銀行一季度的經營業績,分別是營業收入和利潤初步走出“U型曲線”、成本和不良率走出“倒U型曲線”。如今披露的半年報,也進一步印證了這種趨勢。

值得一提的是,今年以來,南京銀行股價已漲超50%,成為銀行股中最靚的仔,目前股息率仍高達5.29%。

2024年以來銀行股漲幅前十 圖源:同花順

尤其二季度以來,外資席位持續增持南京銀行。半年報顯示,南京銀行前十大股東中,“法國巴黎銀行-自有資金”以及“香港中央結算有限公司”二季度分別增持了3539.37萬股、3233.68萬股。

這表明,以南京銀行為代表的銀行股,正持續受到資金青睞。

(來源: 深藍財經)

掃一掃分享本頁

掃一掃分享本頁