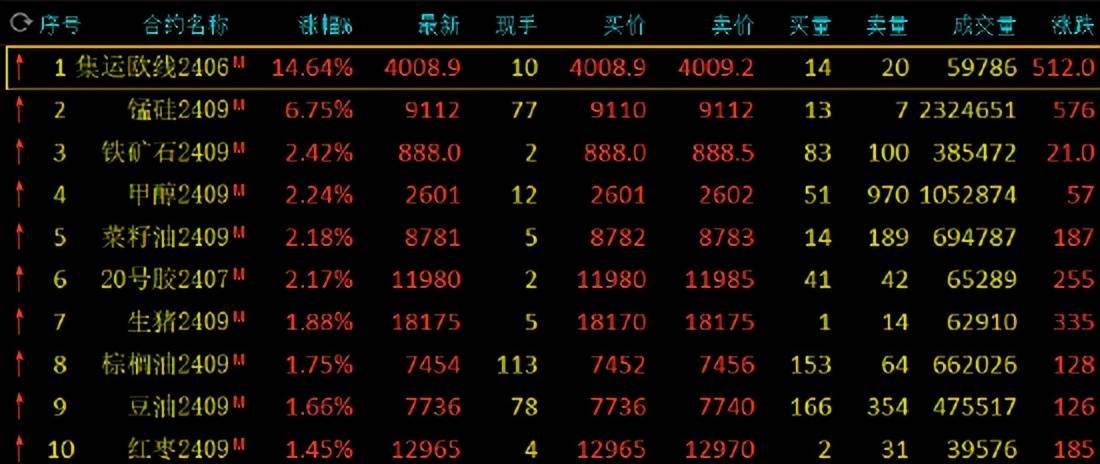

午盤收盤,國內期貨主力合約有漲有跌。集運指數(歐線)漲超14%,錳硅漲超6%,鐵礦石、菜油、甲醇、20號膠(NR)漲超2%。跌幅方面,碳酸鋰跌超2%,燃料油、焦煤跌超1%。

銀河期貨表示,CMA和MSK上周分別宣漲6月大柜至6000和5500美金,其中5500美金大柜預估對應SCFIS指數約3500-3600點,若后續6月運價進一步上調,指數則仍有上漲空間,06合約仍以逢回調做多思路為主,遠月合約仍受地緣政治影響,單邊建議謹慎操作。鑒于繞航背景下貨主提前補庫帶來集運市場旺季前置,6月貨量預計繼續恢復,6月運價相較5月仍有上漲空間。地緣政治方面,巴以停火談判進展曲折,遠月合約需密切關注地緣局勢變化。

錳礦價格持續上調,成本支撐較強,帶動錳硅價格重心持續上移。成本支撐較強是影響錳硅價格的主要因素,且短期難改。澳礦發運仍然受阻,錳礦現貨價格漲幅較大,天津港澳大利亞產錳礦Mn45%最新價格約58元/干噸度。隨著錳硅價格上調,生產利潤環比好轉,錳硅生產企業開機率及日均產量止跌回升,目前北方大區錳硅生產即期利潤已經轉正,南方大區仍有小幅虧損。最新一周開機率42.75%,環比上漲3.5個百分點,日均產量2.5萬噸,環比4周環比回升。錳硅需求因為鋼招有所釋放,環比小幅好轉,鐵水產量也在逐漸恢復,供需層面邊際好轉,企業錳硅庫存環比明顯下降,截止本周末,64家樣本企業錳硅庫存周環比下降31.2%至19.5萬噸。綜合來看,短期現狀難改,成本支撐較強,預計短期錳硅價格維持偏強走勢。

(來源:光大期貨)

掃一掃分享本頁

掃一掃分享本頁