繼子公司臨時停產、延遲披露2023年度業績報告之后,3月24日,聆達股份公告稱,公司及子公司金寨嘉悅新能源科技有限公司(以下簡稱“嘉悅新能源”)部分銀行賬戶被凍結。

據了解,凍結的直接原因均與嘉悅新能源相關。嘉悅新能源與帝科股份、海爾租賃存在合同糾紛,帝科股份、海爾租賃申請了訴前財產保全。根據公告,公司及子公司銀行賬戶資金被凍結的賬戶共計8個,申請凍結保全金額合計為2598.99萬元,實際凍結保全金額合計為86.98萬元。

據了解,嘉悅新能源一期主要生產的是P型光伏電池。由于N型光伏電池的快速應用,P型光伏電池、組件經歷了大幅度降價,處于產業鏈中間環節的企業受到成本與銷售兩端擠壓。此前,嘉悅新能源與隆輝光電、晶飛科技進行債務重組,原本價值837.29萬元的光伏電池片購銷合同,最終結算金額為417.61萬元。

年報延期披露后,公司稱部分賬戶被凍結

據了解,此次提出訴前財產保全的帝科股份的主要產品是晶硅太陽能電池導電銀漿,而導電銀漿是光伏電池制造的關鍵原材料,嘉悅新能源主營產品正是晶硅電池。根據公告,帝科股份提出訴前財產保全,宜興市人民法院根據民事裁定保全嘉悅新能源賬戶資金1450萬元,但是實際凍結保全金額為78.28萬元。

作為一家跨界光伏且將光伏電池作為主要收入來源的企業,聆達股份近日發出的多份公告已經直指其經營問題。

聆達股份主營業務收入的90%以上來源于嘉悅新能源。今年3月15日,公司先公告稱,嘉悅新能源臨時停產至4月15日;3月18日,公司宣告,擬投建的總投資達91.5億元的銅陵年產20GW高效光伏電池片產業基地項目被終止。同日,深交所向公司下發關注函,要求解釋嘉悅新能源停產原因及影響等。3月19日,公司稱,原定于3月26日發布的年報延遲到4月23日披露。

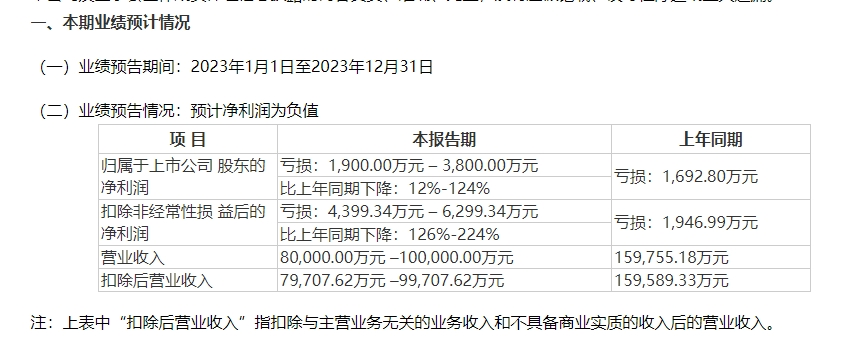

業績預告顯示,2023年,聆達股份預計虧損1900萬元—3800萬元,比上年同期下降12%—124%。2022年、2023年前三季度,聆達股份分別實現營業收入15.98億元、7.67億元,實現歸母凈利潤分別為-0.17億元、0.08億元。賬面上,公司報告期末貨幣資金分別為1.11億元、0.75億元,經營活動產生的現金流量凈額分別為3.36億元、0.8億元。

根據3月24日公告,公司及子公司銀行賬戶資金被凍結的賬戶共計8個,其中包括2個銀行基本戶和6個銀行一般戶,申請凍結保全金額合計為2598.99萬元,實際凍結保全金額合計為86.98萬元,分別占公司2022年經審計凈資產比例為3.94%、0.12%,分別占公司2022年經審計貨幣資金比例為23.32%、0.70%。公司指出,上述事項未對公司的正常運行、經營管理造成實質性影響。

成本、銷售兩頭承壓

嘉悅新能源一期投產的主要為P型光伏電池片。聆達股份在3月15日發布的子公司臨時停產提示公告中表示,嘉悅新能源單晶硅光伏電池片業務最近一年一期收入占公司主營業務收入比重分別為95.50%和94.45%。

由于N型光伏技術迭代加快,并逐步占據主流,P型光伏電池片價格經歷了較大幅度下降。嘉悅新能源也不可避免地受到了影響。

根據咨詢機構InfoLink Consulting預測,2024年,N型電池市占率有望達到約65%。其市占率提升將進一步擠壓P型電池片的市場份額,并進一步帶動對上游關鍵原材料銀漿的需求。

根據方正證券,在光伏電池片的非硅成本中,銀漿占比最高。2023年,P型電池片正銀消耗量約59mg/片,背銀消耗量約25mg/片;N型TOPCon電池雙面銀漿(95%銀)平均消耗量約109mg/片。可見,N型電池片需要的銀漿遠高于P型電池片,從而帶動了上游銀漿價格上漲。帝科股份曾指出,相較于P型銀漿,N型銀漿的更高技術難度帶來單位銀漿加工費的提升,對應毛利率也將有所提升。2023年,公司光伏導電銀漿毛利率為11.66%,同比提升2.07個百分點。

一方面,銀漿價格上漲抬升了P型電池片的生產成本,而P型組件價格下跌又擠壓電池片利潤空間。2023年上半年,聆達股份實現營業收入4.97億元,同比下降27.16%,主要系報告期太陽能電池業務代工比例較大、銷售單價同比下降所致。

隨著光伏N型時代的到來,嘉悅新能源也在嘗試向N型轉型,但并未見成效。2020年,嘉悅新能源成為聆達股份控股子公司后,就已經規劃了二期5GW的高效電池片(TOPCon)生產項目,總投資大概17.6億元,但當時,公司已經面臨較大的融資壓力。此外,公司還規劃了總投資91.5億元的銅陵年產20GW高效光伏電池片產業基地項目也在近期計劃終止。

(稿件來源:每經網)

掃一掃分享本頁

掃一掃分享本頁