1月29日晚,天紡標發布公告,針對1月22日北交所下發的《關于對天紡標檢測認證股份有限公司的問詢函》(以下簡稱“問詢函”)進行了回復(以下簡稱“復函”)。

天紡標擬收購資產天津市乳品食品監測中心有限公司(以下簡稱“標的公司”)近年來處于虧損狀態,該事項引發北交所關注。對此,天紡標在復函中表示,標的公司虧損的主要原因系:一方面,標的公司主要客戶集中在天津,多為政府類型,議價能力有限;另一方面,標的公司運營成本相對較高。在經營方面,天紡標表示,收購完成后將通過大力開發委托業務、加強成本管控等方式來實現業務增量和成本壓降。

標的資產持續虧損、應收賬款持續走高

1月15日,天紡標披露《關于終止發行股份及支付現金購買資產暨關聯交易變更為現金購買資產暨關聯交易的公告》等公告。

上述公告顯示,天紡標擬終止發行股份及支付現金購買資產事項,并變更為以現金4227.10萬元購買天津食品集團有限公司(以下簡稱“食品集團”)持有的標的公司100%股權。食品集團系天紡標間接控股股東天津泰達實業集團有限公司控制的關聯方,本次交易構成關聯交易。

1月22日,北交所對上述關聯交易下發問詢函,要求公司對標的資產可能存在的經營風險及財務風險充分分析。在復函中,天紡標表示,標的公司存在虧損的風險和應收賬款回收風險。

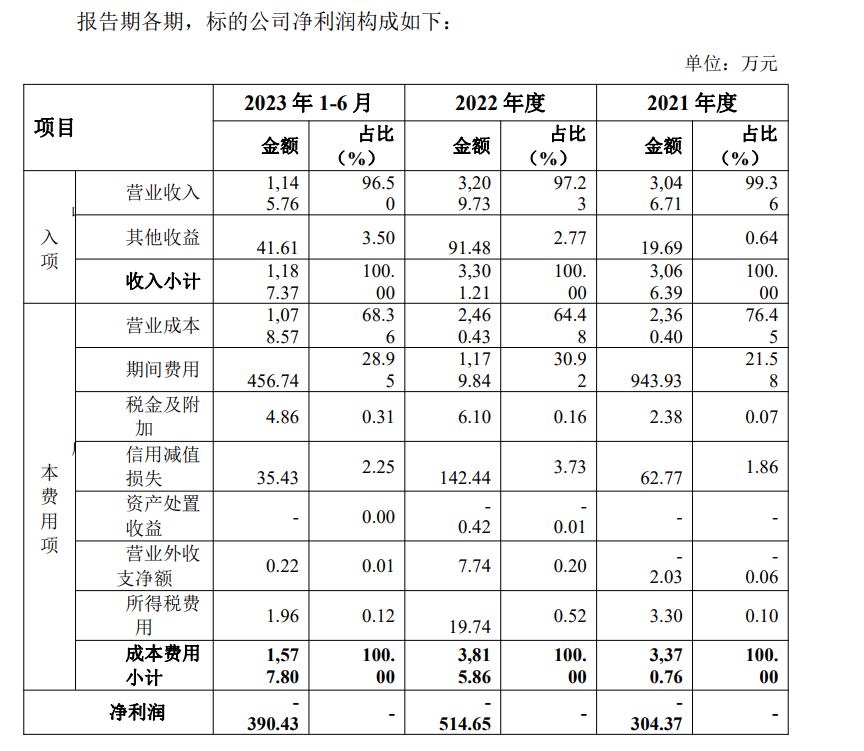

其中,2021年度、2022年度和2023年1—6月(以下簡稱“報告期各期”),標的公司凈利潤分別為-304.37萬元、-514.65萬元及-390.43萬元,存在持續虧損的情形。如未來標的公司不能持續擴大業務規模、合理管控經營成本,或出現其他影響檢測行業的突發事件,或者上市公司對標的公司整合效果不佳,均會對標的公司未來生產經營和盈利水平產生不利影響,標的公司仍存在短期內持續虧損的風險。

此外,報告期各期,標的公司應收賬款賬面價值分別為1268.19萬元、2128.47萬元和2558.97萬元,占標的公司資產總額的比例分別為15.40%、28.45%和39.07%,主要系應收政府及相關部門款項,回款周期較長,若不能及時回款,將會占用大量流動資金,影響資金周轉,對標的公司的生產經營造成不利影響。

標的公司服務范圍小、議價能力低、人工成本和費用率高

復函顯示,報告期各期,標的公司的凈利潤持續為負值,主要原因系標的公司毛利率偏低。

具體來看,報告期內,標的公司毛利率分別為22.53%、23.34%、5.86%,而同行業上市公司毛利率的平均數為49.46%、45.70%、45.64%,標的公司毛利率水平顯著低于同行業上市公司。

復函闡述,與同行業上市公司相比,標的公司服務區域和檢測業務范圍較小。標的公司業務主要聚焦于天津地區并專注于食品檢測,而同行業可比公司多屬于業務范圍覆蓋全國的綜合性檢測服務公司。

此外,標的公司主要客戶為政府類客戶,主要通過招投標獲取訂單,標的公司議價能力有限;投標價格經過充分博弈,對標的公司毛利率產生一定的不利影響。

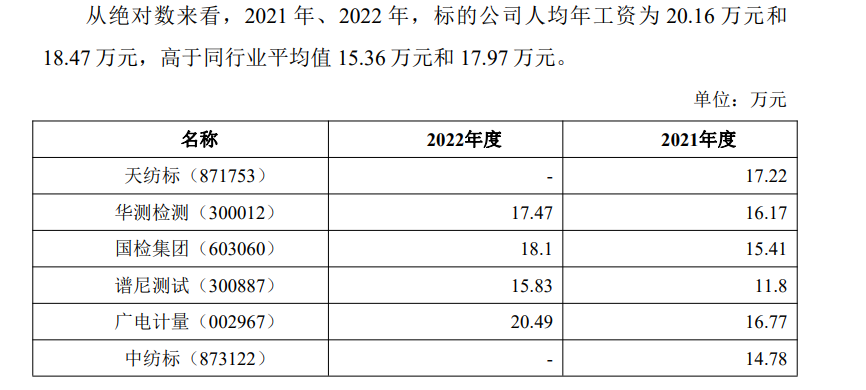

人才成本方面,標的公司用工成本明顯高于同行業公司。從相對數來看,2021年、2022年,標的公司職工薪酬占營業成本的比例分別為50.22%、45.55%,高于同行業可比公司的平均值41.13%和36.51%;從絕對數來看,2021年、2022年,標的公司人均年工資為20.16萬元和18.47萬元,高于同行業平均值15.36萬元和17.97萬元。

費用率方面,報告期各期,標的公司的期間費用率分別為23.88%、29.13%和34.71%,同行業公司平均期間費用率分別為32.81%、31.04%和35.26%,標的公司的期間費用率呈現逐年上升趨勢。

在業務發展規劃方面,交易完成后,上市公司將通過大力開發委托業務、加強子公司協同等方式來實現業務增量。在成本控制規劃方面,上市公司對子公司實施垂直管理,通過優化薪酬考核體系、搬遷辦公場地等方式來實現成本壓降。

(稿件來源:每經網)

掃一掃分享本頁

掃一掃分享本頁