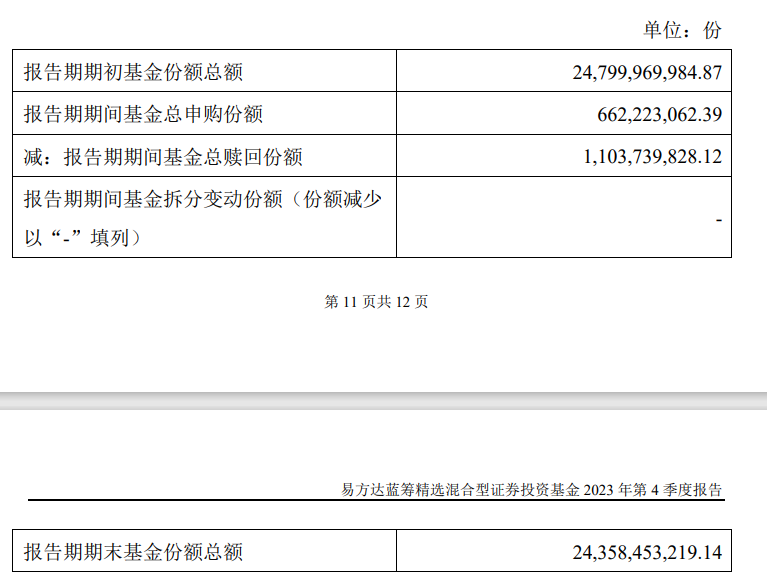

基金2023年四季報(bào)持續(xù)披露,易方達(dá)張坤管理的多只基金在四季度出現(xiàn)凈贖回,比如易方達(dá)藍(lán)籌精選混合,單季度贖回份額超11億份,不過同時也有超6億份的申購。

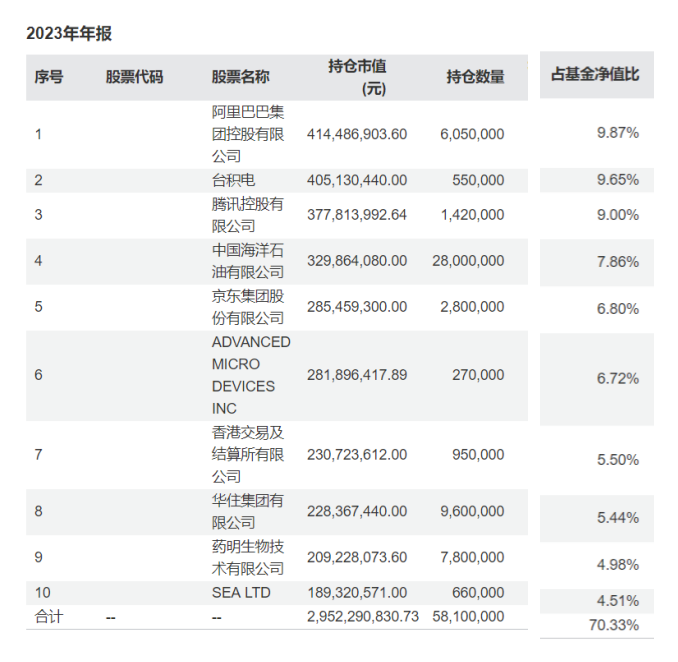

而在前十大重倉股方面,主要是加減倉的變化——減持比較明顯的是招商銀行、騰訊控股、貴州茅臺;另外,易方達(dá)藍(lán)籌精選混合加倉了藥明生物,易方達(dá)優(yōu)質(zhì)精選混合和易方達(dá)亞洲精選股票加倉了阿里巴巴-SW。

張坤表示:“投資者從過去相信優(yōu)質(zhì)企業(yè)中長期高確定性的增長到幾乎不再相信,甚至對一些公司的定價反映出‘價值陷阱’的預(yù)期。我們認(rèn)為,長期很多因素值得仔細(xì)考量,但此時投資優(yōu)質(zhì)企業(yè)已經(jīng)不再需要‘企盼偉大的結(jié)果’,只是‘相信普通的結(jié)果’即可。”

多只基金被凈贖回

剛剛披露的基金2023年四季報(bào)顯示,易方達(dá)張坤管理的多只基金均出現(xiàn)凈贖回的情況。不過整體而言,凈贖回的份額并不是很大。

其中比較明顯的是易方達(dá)藍(lán)籌精選混合,四季度被贖回超過11億份,但同時也有超6億份的申購,凈贖回約4.4億份。

此外,易方達(dá)亞洲精選股票四季度被贖回約2.2億份,但同時也有超1.8億份的申購。

類似的情況在易方達(dá)優(yōu)質(zhì)精選混合上也有出現(xiàn),去年四季度被贖回了約1.3億份,但同時有約1.1億份的申購。

減持招商銀行、騰訊控股、貴州茅臺

再具體從這些基金的重倉股來看,易方達(dá)優(yōu)質(zhì)精選混合去年四季度主要減持了貴州茅臺、騰訊控股、招商銀行等。其中對招商銀行的持股數(shù)從去年三季度末的3580萬股,降至2860萬股。

而在加倉方面,主要加倉了阿里巴巴-SW、洋河股份。其中對阿里巴巴-SW的持股數(shù)從去年三季度末的1688萬股,升至1810萬股。

再看易方達(dá)藍(lán)籌精選混合,四季度也主要減持了貴州茅臺、騰訊控股、招商銀行等。其中對招商銀行的減持幅度同樣最為明顯,持股數(shù)從去年三季度末的11500萬股,降至9500萬股。

加倉的個股主要是藥明生物和洋河股份。其對藥明生物持的股數(shù)從去年三季度末的7380萬股,升至7800萬股。

再看易方達(dá)優(yōu)質(zhì)企業(yè)三年持有期混合,前十大重倉股大多進(jìn)行了減持,減持較多的同樣也是貴州茅臺、騰訊控股。不過該基金對招商銀行的持股數(shù)保持不變。

最后來看易方達(dá)亞洲精選股票,四季度主要減持的也是騰訊控股、招商銀行。其中,招商銀行退出了前十大,新進(jìn)前十大的是超威半導(dǎo)體,而加倉的主要是阿里巴巴-SW、華住集團(tuán)-S。

張坤:投資優(yōu)質(zhì)企業(yè)不再需要“企盼偉大的結(jié)果”,相信“普通的結(jié)果即可”

此外,在四季報(bào)中,張坤繼續(xù)談到了對于目前市場以及所投標(biāo)的的一些看法。他表示:“經(jīng)過四季度的下跌后,組合中部分優(yōu)質(zhì)公司的股東回報(bào)(分紅+回購注銷)水平已經(jīng)接近或超過了一些傳統(tǒng)意義上的高分紅公司,這在一定程度上暗含著市場或許不再認(rèn)可這些公司的長期成長性,甚至預(yù)期一些公司會成為‘價值陷阱’。”

“然而,我們認(rèn)為這些企業(yè)的競爭壁壘依然堅(jiān)固,只要老百姓的生活水平能夠逐年上升,那么這些公司的長期成長性依然具備。由此,目前市場對這些優(yōu)質(zhì)公司的定價就類似一個‘可轉(zhuǎn)債’,投資者在獲得票息回報(bào)的同時獲得了成長性期權(quán)。”

“另外,從自由現(xiàn)金流回報(bào)角度來審視,組合整體的自由現(xiàn)金流回報(bào)(自由現(xiàn)金流/市值)也幾乎處于歷史最高水平。因此,從各個估值維度考量,一批優(yōu)質(zhì)企業(yè)的低估值都已經(jīng)反映了相當(dāng)悲觀的預(yù)期。”

“回顧過去幾年,投資者在買入高資本回報(bào)的優(yōu)質(zhì)企業(yè)時,大多需要付出一定的估值溢價,隱含的假設(shè)是這些優(yōu)質(zhì)企業(yè)的長期成長性往往更為確定,其估值溢價會在整個投資周期中攤銷,從而將投資優(yōu)質(zhì)企業(yè)的回報(bào)攤薄到和普通公司類似的水平。對這類公司的投資者來說,通常相信優(yōu)質(zhì)公司回歸永續(xù)低增長前的成長期更長,并且長久期的投資者由于其估值溢價攤銷的周期更長,往往比短久期的投資者更傾向支付估值溢價。”

“目前的狀況是,我們發(fā)現(xiàn)全球很多國家的優(yōu)質(zhì)企業(yè)仍然維持著相比普通公司更高的估值溢價,但國內(nèi)優(yōu)質(zhì)企業(yè)的估值溢價已收斂到很低水平,甚至對一些公司來說已經(jīng)完全消失,投資者從過去相信優(yōu)質(zhì)企業(yè)中長期高確定性的增長到幾乎不再相信,甚至對一些公司的定價反映出‘價值陷阱’的預(yù)期。長期很多因素值得仔細(xì)考量,但此時投資優(yōu)質(zhì)企業(yè)已經(jīng)不再需要‘企盼偉大的結(jié)果’,只是‘相信普通的結(jié)果’即可。”張坤進(jìn)一步說道。

(稿件來源:每經(jīng)網(wǎng))

掃一掃分享本頁

掃一掃分享本頁