周三,蘋果公司的股票評級在開年不到兩周的時間里第三次被下調,這對該公司來說無疑是個不小的打擊……

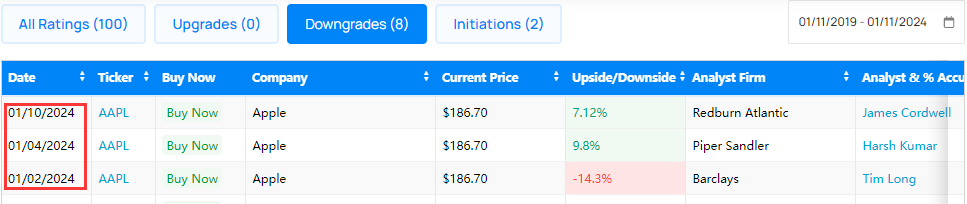

最新的評級下調來自Redburn Atlantic的策略師James Cordwell,他將蘋果的股票評級從“買入”下調至“中性”,但仍維持200美元的目標價,并指出未來幾年蘋果股價“上漲空間非常小”,原因是擔心iPhone的銷售放緩以及潛在的監(jiān)管阻力。

在這一最新的評級調整之前,另外兩大知名投資機構巴克萊和Piper Sandler已經(jīng)分別在1月2日和1月4日下調過蘋果股票評級。

巴克萊的Tim Long將蘋果股票評級從等權重下調至低配,并將蘋果目標價從161美元下調至160美元。Piper Sandler的Harsh Kumar則將蘋果股票評級從增持下調至了中性。

截至周三收盤,這家iPhone制造商的股價在2024年的頭十天已下跌了約4%。而相比之下,美股七巨頭中的其他公司——包括微軟、谷歌和META的股價則分別上漲了1.9%、2.2%和4.9%。

蘋果全球市值第一的寶座,甚至都有可能被微軟奪走,目前兩者的市值差距已只有約500億美元。

機構下調蘋果評級的理由都是啥?

總體而言,Redburn Atlantic、巴克萊和Piper Sandler在對下調蘋果評級的理由中,都提到了蘋果的iPhone和服務部門可能會陷入疲軟。

Cordwell預計,盡管蘋果iPhone旗艦機型的銷售額,預計將在2024年某個時候再次開始增長,但截至3月份季度的不確定性可能會影響這一前景。Cordwell還表示,監(jiān)管風險持續(xù)上升,可能也將影響蘋果從其Apple生態(tài)系統(tǒng)中獲利的能力,包括歐洲對其應用商店政策的反壟斷擔憂。

巴克萊的Long和Piper Sandler的Kumar則都提到了中國市場的銷售情況,是一個主要的關注點。去年四季度推出的新版iPhone15,迄今在中國的銷售情況并不理想。而大中華區(qū)是蘋果公司僅次于北美和歐洲的第三大收入來源。

Tim Long等巴克萊分析師的主要觀點,基于了iPhone銷量的疲軟和App Store、Apple Music以及Apple TV+的服務類營收下降趨勢。他們還表示,蘋果最新主打的新產(chǎn)品——Vision Pro增強現(xiàn)實頭戴設備,由于價格高昂,預計不會帶來大規(guī)模營收增量。

Piper Sandler的Kumar則表示,圍繞正在進行的Apple Watch專利爭議和反壟斷斗爭的負面消息,可能會給蘋果公司的未來發(fā)展帶來問題。

尚無需過度悲觀?

當然,盡管開年短短十天里,蘋果評級已三度被不同機構下調,但對投資者而言,過度悲觀或許還大可不必。

華爾街整體尚未完全看衰這家全球市值第一的企業(yè)。在業(yè)內(nèi)統(tǒng)計的53位追蹤蘋果公司的分析師中,目前仍有32位維持買入評級,16位維持持有評級。只有5位分析師對該股給予了賣出評級。

Evercore ISI分析師Amit Daryanani近期就重申了對蘋果公司將跑贏大盤的評級,目標股價為220美元。

雖然他承認早前對蘋果手表的禁令存在一些麻煩,而且蘋果斥資數(shù)十億美元將谷歌作為Safari瀏覽器默認搜索引擎的協(xié)議可能面臨風險,但蘋果的積極因素仍要多于消極因素。Daryanani表示,“隨著一些擔憂的減弱,人們的目光逐漸轉向Vision Pro,蘋果的評級可能會展現(xiàn)出更為積極的一面。”

摩根士丹利的Erik Woodring則表示,蘋果2024年的業(yè)績可能會大幅提升。

他在給投資者的一份說明中寫道,“我們認為,不單單是基本面正在復蘇(盡管近期仍會有一些不平衡),更重要的是,2024 年將是蘋果‘邊緣AI’機會實現(xiàn)的一年,這一年的亮點包括了搭載大語言模型的Siri 2.0和更廣泛的Gen AI操作系統(tǒng),都有可能催化iPhone的升級周期。”

蘋果公司迄今還沒有明確宣布推出生成式人工智能產(chǎn)品,而是專注于通過機器學習提高類似功能的準確性。但據(jù)報道,該公司正在努力將這項技術整合到未來的產(chǎn)品中。隨著在疫情大流行初期購買電腦的消費者開始尋求更新、更快的系統(tǒng),預計筆記本電腦和臺式機的銷量也將重新回升,令蘋果公司從中受益。

(稿件來源:鳳凰網(wǎng)財經(jīng))

掃一掃分享本頁

掃一掃分享本頁