身負(fù)重大訴訟,債務(wù)違約接近3億元,“白馬騎士”國厚資產(chǎn)近期遭遇了流動(dòng)性危機(jī)。

1月2日晚間,國厚資產(chǎn)披露三則公告提及,截至公告日,公司到期違約債務(wù)約2.98億元。因涉及多個(gè)訴訟,公司名下部分資產(chǎn)被凍結(jié)、查封、扣押,據(jù)訴訟“裁定情況”統(tǒng)計(jì),相關(guān)受限資產(chǎn)累計(jì)約25億元。

2023半年報(bào)顯示,國厚資產(chǎn)合并財(cái)務(wù)報(bào)表口徑的期末有息負(fù)債余額63.66億元。

一位接近國厚資產(chǎn)的知情人士向表示,(違約)受到外部環(huán)境影響比較大,公告里的訴訟和違約并非突發(fā)事件,而是早就發(fā)生的,業(yè)內(nèi)早有耳聞。“金融機(jī)構(gòu)的業(yè)務(wù)比較復(fù)雜,每一筆業(yè)務(wù)的形成背景和原因不同,結(jié)果也就不同。”該人士表示。

債務(wù)違約接近3億元

國厚資產(chǎn)成立于2014年4月29日,注冊資本27.92億元,是安徽首家具有金融不良資產(chǎn)批量收購處置業(yè)務(wù)資質(zhì)的地方資產(chǎn)管理公司(又稱“地方AMC”)。公司實(shí)控人為李厚文及其配偶劉洋。

據(jù)了解,國厚資產(chǎn)以不良資產(chǎn)經(jīng)營業(yè)務(wù)為核心,收購、管理、經(jīng)營和處置各類金融企業(yè)和非金企業(yè)的不良資產(chǎn),并通過追加投資、債務(wù)重組、債轉(zhuǎn)股、企業(yè)重整、困境企業(yè)托管與救助等多種方式,化解金融風(fēng)險(xiǎn)、服務(wù)實(shí)體經(jīng)濟(jì)。

公司介紹,不良資產(chǎn)經(jīng)營業(yè)務(wù)既包括傳統(tǒng)意義的不良資產(chǎn)包收購處置,也包括重組、重整等手段紓困企業(yè)、盤活資產(chǎn)等業(yè)務(wù)。

1月2日,根據(jù)國厚資產(chǎn)披露的未能清償?shù)狡趥鶆?wù)的公告,截至公告日,公司未能按時(shí)償還的到期債務(wù)涉及到9位債權(quán)人,金額共計(jì)約2.98億元,其中最大的一筆約1.2億元,最小的一筆僅360萬元。最早違約的一筆債務(wù)到期時(shí)間在2023年5月20日。

同時(shí),國厚資產(chǎn)披露了多起訴訟仲裁案件的相關(guān)情況,其中最大一筆借款糾紛來自于萬向信托,原告萬向信托并請求對被告價(jià)值人民幣123537.59萬元的財(cái)產(chǎn)采取保全措施。1月3日,萬向信托方面表示,該信托為單一資金事務(wù)管理類信托,萬向信托僅承擔(dān)事務(wù)性管理職責(zé),信托投資風(fēng)險(xiǎn)由委托人自行承擔(dān)。該項(xiàng)目訴訟事宜由委托人主導(dǎo),具體訴訟進(jìn)程有外部律師跟進(jìn)。

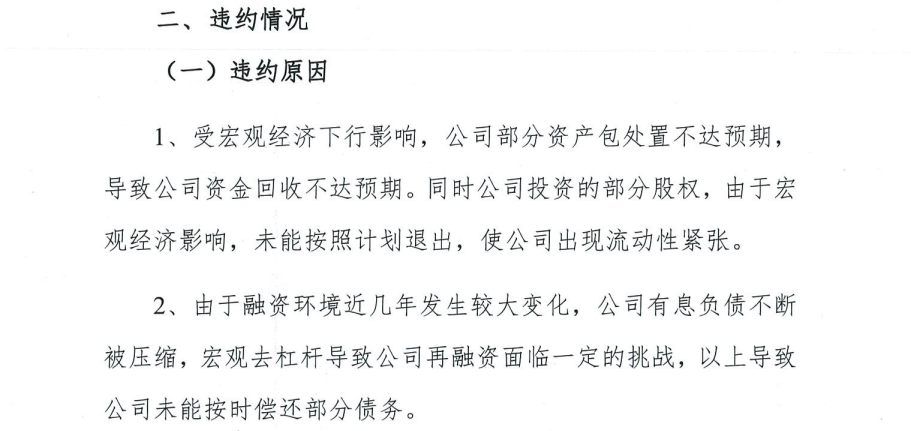

國厚資產(chǎn)在公告中提及了違約的兩個(gè)原因。

第一個(gè)原因是“受宏觀經(jīng)濟(jì)下行影響,公司部分資產(chǎn)包處置不達(dá)預(yù)期導(dǎo)致公司資金回收不達(dá)預(yù)期。同時(shí)公司投資的部分股權(quán),由于宏觀經(jīng)濟(jì)影響,未能按照計(jì)劃退出,使公司出現(xiàn)流動(dòng)性緊張。”

第二個(gè)原因是“由于融資環(huán)境近幾年發(fā)生較大變化,公司有息負(fù)債不斷被壓縮,宏觀去杠桿導(dǎo)致公司再融資面臨一定的挑戰(zhàn),以上導(dǎo)致公司未能按時(shí)償還部分債務(wù)。”

先看第一個(gè)原因,主要提到資產(chǎn)包處置不達(dá)預(yù)期和部分股權(quán)的退出情況。

2018年,公司實(shí)現(xiàn)不良資產(chǎn)包處置凈收益0.93億元,收入占比為6.26%,2019年下降至0.56億元,2023年上半年,這一業(yè)務(wù)虧損1323.16萬元。

在業(yè)績表現(xiàn)上,2023年上半年,除了公允價(jià)值變動(dòng)收益之外,國厚資產(chǎn)的其他主要業(yè)務(wù)板塊收入均出現(xiàn)同比下降。

國厚資產(chǎn)披露的公司債券2023半年報(bào)顯示,去年上半年各板塊業(yè)務(wù)收入合計(jì)4.1億元,同比下降33.83%。其中債權(quán)投資收入3611萬元,同比下降91.29%,主要系本期部分債權(quán)投資本金收回,相應(yīng)利息收入減少所致;不良資產(chǎn)處置凈收益-1323.16萬元,同比下降279.86%,主要系公司為快速回現(xiàn),加大處置讓利所致;投資收益2.93億元,下降幅度最大,同比下降3862.21%,主要系本期新增股權(quán)投資項(xiàng)目確認(rèn)大額投資收益所致。

負(fù)債規(guī)模縮小影響收益

再看第二個(gè)原因,提到了有息負(fù)債壓縮和再融資的挑戰(zhàn)。

據(jù)公司此前所述,公司所處的不良資產(chǎn)管理行業(yè)屬于資金密集型行業(yè),購買不良資產(chǎn)包、托管重組及相關(guān)投資業(yè)務(wù)對資金的需求量較大,僅依靠利潤留存無法滿足其業(yè)務(wù)發(fā)展的需求,因此在報(bào)告期內(nèi)負(fù)債規(guī)模逐年增長。

換而言之,對AMC公司來說,負(fù)債規(guī)模的增長為公司利潤的增長做出了貢獻(xiàn)。

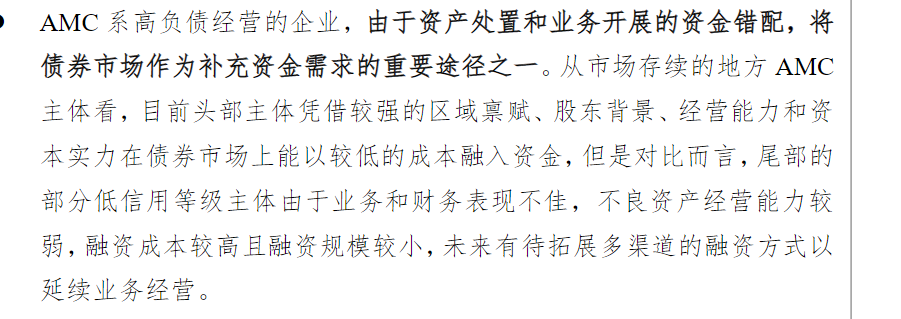

中誠信一份AMC專題研報(bào)指出,AMC系高負(fù)債經(jīng)營的企業(yè),由于資產(chǎn)處置和業(yè)務(wù)開展的資金錯(cuò)配,將債券市場作為補(bǔ)充資金需求的重要途徑之一。

持續(xù)分化,回歸本源,差異化競爭力尚需提升--2022年度地方AMC發(fā)債特征與市場展望

不良資產(chǎn)的收購只是開始,如何將不良資產(chǎn)升值賣出創(chuàng)造利潤才是關(guān)鍵。華安證券此前發(fā)布的一篇研報(bào)分析了2022年59家地方AMC經(jīng)營業(yè)績。內(nèi)文提到,從收購資產(chǎn)處置進(jìn)度來看,以累計(jì)處置不良資產(chǎn)收回現(xiàn)金/累計(jì)收購不良資產(chǎn)成本衡量,前三的公司分別為內(nèi)蒙古金融資產(chǎn)、廈門資管、新疆金投資管,占比分別為76.4%、75.9%、74.2%。

2022年,59家地方AMC經(jīng)營業(yè)績怎么看——AMC研究(3)

因?yàn)閺氖召彽劫u出的時(shí)間錯(cuò)配,AMC機(jī)構(gòu)需要足夠的現(xiàn)金流支配運(yùn)作,也就是需要融資。

公告數(shù)據(jù)顯示,2019年末,國厚資產(chǎn)借款總額達(dá)到90.32億元。公司債券2023半年報(bào)顯示,報(bào)告期初和報(bào)告期末,發(fā)行人合并報(bào)表范圍內(nèi)公司有息債務(wù)余額分別為65.67億元和63.66億元,報(bào)告期內(nèi)有息債務(wù)余額同比變動(dòng)-3.07%。

在1月2日披露的未能清償?shù)狡趥鶆?wù)的公告里,違約債務(wù)金額最低一筆僅360萬元。對于公司的償債能力是否已經(jīng)堪憂的疑問,前述接近國厚資產(chǎn)的知情人士表示,這是一筆業(yè)務(wù)糾紛形成的債務(wù)糾紛,并非是還不起。“有的(債務(wù))沒溝通好,還在溝通。金融機(jī)構(gòu)的業(yè)務(wù)比較復(fù)雜,每一筆業(yè)務(wù)的形成背景和原因不同,結(jié)果也就不同。不能簡單地來看。”

除了債務(wù)違約外,國厚資產(chǎn)涉多項(xiàng)訴訟糾紛,1月2日披露的公告中,公司被裁定受限的資產(chǎn)數(shù)額約25億元。

在資本市場上,國厚資產(chǎn)曾頻繁出手,充當(dāng)“白衣騎士”角色,涉足過中弘股份(已退市)、退市中天、蓮花健康、中南文化、鑫科材料、ST康美、ST紅太陽等上市公司。2023年5月,國厚資產(chǎn)斥資百億收購古井集團(tuán)30%股權(quán),記者問及是否意味著國厚資產(chǎn)業(yè)務(wù)重心發(fā)生轉(zhuǎn)移。上述人士表示:“這個(gè)(不良資產(chǎn))是主業(yè),國厚做的所有業(yè)務(wù),有不良資產(chǎn)或者債務(wù)糾紛的原因在里面,處理這些特殊的債權(quán)債務(wù)關(guān)系而產(chǎn)生的投資關(guān)系。無論標(biāo)的物是誰,都有可能出現(xiàn)類似的問題。”

流動(dòng)性受困的國厚資產(chǎn),能遇到自己的“白衣騎士”嗎?

公司表示:“后期公司會(huì)加快存量資產(chǎn)的處置,同時(shí)積極盤活存量股權(quán)資產(chǎn),引入債權(quán)和股權(quán)資金。另外,公司積極與訴訟申請人進(jìn)行協(xié)商溝通,商談債務(wù)重組方案,盡早達(dá)成和解。”

(稿件來源:每經(jīng)網(wǎng))

掃一掃分享本頁

掃一掃分享本頁