在低開高走的一波流暢上攻之后,5月11日,A股主要股指均出現1%至2%的上揚,個股現普漲行情。多家一線私募盤后稱,受制于美聯儲加息縮表的落地及潛在滯漲風險,短中期內,美股等海外主要股市預計將維持高波動。年初以來,A股對內外部因素的風險釋放領先于全球其他主要股市,后期運行韌性依然可期。

外盤高波動料成常態

由于投資者悲觀情緒未得到緩解及美國國債收益率繼續攀升,當地時間5月9日,美股三大股指大幅下跌。標普500指數自2021年3月底以來首次跌破4000點,跌幅最深的納斯達克指數單日重挫逾4%。對比來看,9日、10日A股市場與海外股市出現了顯著的“蹺蹺板”特征。

暢力資產董事長寶曉輝稱,雖然近期歐美股市呈現持續震蕩下滑趨勢,但相較于前期各市場的歷史高點來說跌幅有限。考慮到歐美市場在2018年和2020年也出現過類似表現,歐美股市轉入長期熊市的可能性不大。但需要指出的是,歐美股市短期內仍可能呈現寬度震蕩、波動增大的特征。

蝶威資產研究總監濮元愷表示,美聯儲加息縮表疊加“滯漲”隱憂,導致近期海外股市投資者謹慎情緒濃厚。美聯儲后續潛在的加速緊縮,可能造成歐美股市劇烈震蕩。

銀杏環球資本首席投資官張峰表示,從2009年至今,歐美股市一路上漲,主要推手仍然是流動性充裕以及科技股的估值泡沫。美聯儲加息縮表逆轉QE政策,大概率引發股市下跌。“歐美股市跌入熊市的可能性不小。”

A股迎“韌性時間窗口”

對于外盤低迷表現可能對A股帶來的短中期影響,奶酪基金基金經理莊宏東分析,“隔夜美股、原油的大跌,更多是投資者對全球經濟可能會步入衰退的擔憂,但目前A股市場的估值已經降至歷史絕對低位,繼續調整的空間已經較為有限。”通聯數據統計顯示,當前A股市場的市盈率估值,不僅已降至近三年的最低點,與2008年、2012年、2018年等年份指數大底時的估值大體相當。

“參考A股歷史走勢,如果A股此前已經出現大幅調整,即便是美股轉入熊市,外盤下跌對A股的影響比較有限。”莊宏東稱。

寶曉輝指出,近期左右A股市場波動的外部因素主要有美元指數走高、人民幣匯率回調等。“這段時間A股市場多次出現跳空低開,恰恰反映出部分投資者反復出現的恐慌情緒。”另一方面,在疫情等因素擾動下,A股上市公司一季報業績表現依然良好,穩增長政策仍在持續發力,這為市場估值提供強力支撐。短期來看,在充分消化外部利空消息帶來的負面影響后,A股短期運行預計以修復為主,有望迎來“韌性時間窗口”。

張峰進一步稱:“中國的經濟結構調整早于美國,中國央行沒有縮表風險,中國權益資產(包括A股、港股、中概股)風險釋放先于歐美股市,繼續向下的動能較弱,表現出一定的獨立韌性也在情理之中。”

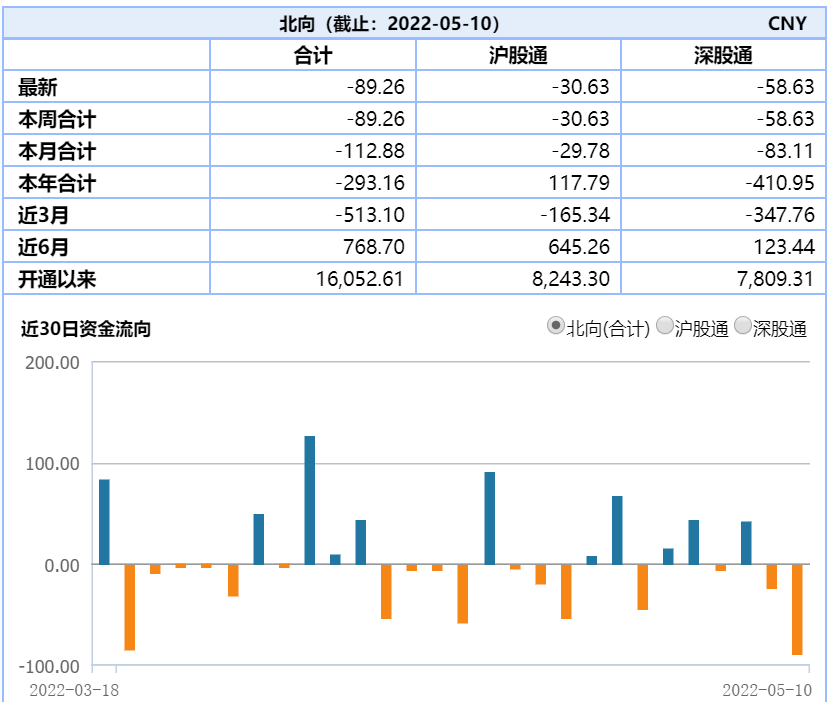

11日A股市場逆勢走強,陸股通北向資金意外出現連續第二個交易日的凈賣出,這也成為近期北向資金“流向反復”的縮影。

寶曉輝認為,A股每天北向資金的交易絕對金額并不大,A股成交量的占比也有限。盡管今年以來全球金融市場風云變幻,但投資者更應關注國內的宏觀政策和上市公司盈利質量、估值等主要內在因素。