近日,深圳光大同創新材料股份有限公司(以下簡稱“光大同創”)回復深交所第二輪問詢并更新招股書,公司擬在創業板上市。

此次IPO,光大同創計劃募集資金8.51億元,募集資金將用于光大同創安徽消費電子防護及功能性產品生產基地建設項目、光大同創研發技術中心建設項目、企業管理信息化升級建設項目和補充流動資金。

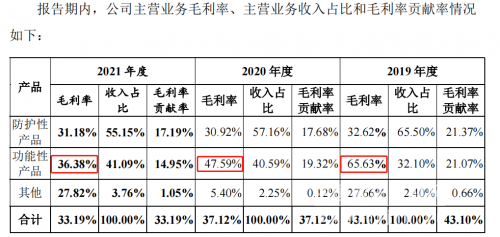

值得注意的是,光大同創的毛利率持續下降,公司主要產品中功能性產品毛利率兩年內下滑29.25%。同時,2020年12月,光大同創以現金5500萬元取得重慶致貫35%的股權遭深交所兩輪問詢,公司與重慶致貫還存在供應商重疊的情況。

功能性產品毛利率兩年內下滑29.25%

光大同創成立于2012年,公司產品主要為消費電子防護性及功能性產品,廣泛應用于個人電腦、智能手機、智能穿戴設備等消費電子產品及其組件。其中,防護性產品主要用于消費電子產品的安全及形態防護;功能性產品是消費電子產品及其組件實現特定功能所需的元器件。

財務數據方面,2019-2021年的報告期內,光大同創分別實現營業收入6.64億元、8.31億元和9.95億元;分別實現凈利潤1.02億元、8823.06萬元和1.31億元。

從主營業務來看,防護性產品、功能性產品為光大同創主要產品,2021年上述兩種產品占主營業務收入的比例分別為55.15%和41.09%,對公司主營業務毛利率的貢獻最大。

值得注意的是,光大同創的毛利率持續下降,尤其是功能性產品毛利率兩年內下降29.25個百分點。報告期內,公司功能性產品收入分別為2.10億元、3.32億元和4.02億元,毛利率分別為65.63%、47.59%和36.38%。

數據來源:光大同創招股書

對此,光大同創表示,“2020年相較于2019年,公司功能性產品毛利率下降18.04個百分點,主要是由于智能穿戴類產品毛利率貢獻率下降25.96個百分點、個人電腦類產品毛利率貢獻上升7.85個百分點,合計導致毛利率下降18.11個百分點。2021年相較于2020年,公司功能性產品毛利率下降11.21個百分點,主要是由于智能穿戴類產品毛利率貢獻率下降11.40個百分點”。

此外,報告期內,光大同創因收購昆山上藝相關資產而向昆山上藝及其客戶的銷售金額(含直接銷售以及通過昆山上藝間接銷售)分別為4376.30萬元、1.55億元和1.39億元,其中功能性產品收入金額占比分別為99.02%、97.78%和96.18%。

對此,深交所要求光大同創列示昆山上藝相關產品及扣除昆山上藝外的其他功能性產品的收入及毛利率情況,并對各自的變動進行分析說明。光大同創還需要結合2021年功能性產品全年毛利率、產品售價變動等分析并說明功能性產品毛利率是否會持續下降及對公司是否構成重大不利影響。

收購重慶致貫35%股權遭兩輪問詢

2020年12月,光大同創以現金5500萬元以受讓以及增資的方式取得重慶致貫科技有限公司(以下簡稱“重慶致貫”)35%的股權,雙方協商確定收購前重慶致貫整體價值為1.27億元,光大同創增資后整體價值為1.57億元。

值得注意的是,2019年重慶致貫營業收入為4619.09萬元、利潤總額為259.20萬元,凈資產為951.49萬元,利潤總額及凈資產的規模均較低。

在一輪問詢中,深交所要求光大同創說明重慶致貫的主要業務范圍、與公司業務的關聯性,分析以5500萬元取得重慶致貫35%股權的原因,結合2020年重慶致貫的經營情況及主要財務數據分析收購價格的公允性、定價依據、評估所采用的方法及評估價值的合理性。

同時,光大同創還需要說明對重慶致貫的長期股權投資是否存在減值跡象、是否應當計提減值準備,重慶致貫及其除光大同創外的其他股東與公司股東、董監高、客戶、供應商是否存在關聯關系、密切關系、資金往來。

在光大同創的一輪問詢回復中顯示,重慶致貫資產規模及利潤規模均較低,公司稱采用收益法進行評估,但未具體列示評估涉及的收入、利潤、現金流等數據。

在二輪問詢中,深交所要求光大同創說明收益法中重慶致貫的營業收入、增長率、凈利潤、現金流等參數設定是否合理,是否設定業績承諾,實際經營業績是否實現收益法中的預計業績,如未達到是否應當計提減值準備。

與此同時,光大同創與重慶致貫存在供應商重疊的情況。報告期內,光大同創向安徽明訊的采購金額分別為0萬元、708.98萬元、1897.89萬元和390.93萬元。2018年及2019年,重慶致貫未向安徽明訊采購原材料,直到2020年5月,重慶致貫逐步開始向安徽明訊采購。

光大同創還需要說明重慶致貫2020年新增安徽明訊作為供應商的原因,向該重疊供應商采購內容、金額,采購公允性,以及是否存在利益輸送情形。

對于光大同創IPO進展,記者將保持持續關注。