科創(chuàng)板、創(chuàng)業(yè)板試點(diǎn)注冊制改革的推行,吸引了諸多A股上市公司分拆子公司赴科創(chuàng)板、創(chuàng)業(yè)板上市,A股電聲行業(yè)龍頭歌爾股份(002241,SZ)就是其中之一。2021年12月28日,歌爾股份子公司歌爾微電子股份有限公司創(chuàng)業(yè)板IPO獲受理。

歌爾微是一家以MEMS器件及微系統(tǒng)模組研發(fā)、生產(chǎn)與銷售為主的半導(dǎo)體公司,有趣的是,歌爾微的芯片卻是以外購為主、自研為輔。3月2日,記者就自研芯片比例、毛利率低于可比同行等問題致電歌爾微董秘辦公室,其工作人員要求發(fā)送采訪郵件,截至發(fā)稿,記者尚未收到回復(fù)。

外購芯片為主的半導(dǎo)體公司

歌爾微業(yè)務(wù)涵蓋芯片設(shè)計(jì)、產(chǎn)品開發(fā)、封裝測試和系統(tǒng)應(yīng)用等產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié),通過垂直整合,為客戶提供“芯片+器件+模組”的一站式產(chǎn)品解決方案。但招股書(申報(bào)稿)顯示,歌爾微目前銷售的產(chǎn)品中,芯片絕大部分系外購。也就是說,歌爾微主要是一個(gè)MEMS器件、模組廠商,自研MEMS芯片比例較低。

MEMS傳感器主要由MEMS芯片和ASIC芯片封裝構(gòu)成,MEMS芯片把外界的物理、化學(xué)、生物等信號(hào)轉(zhuǎn)換成電信號(hào),ASIC芯片讀取上述電信號(hào)并進(jìn)行處理、輸出,從而實(shí)現(xiàn)外部信息獲取的功能。

2018年、2019年、2020年和2021年1~6月,歌爾微搭載自研芯片的MEMS聲學(xué)傳感器出貨量分別為1.35億顆、2.38億顆、2.49 億顆和0.99億顆,占其MEMS聲學(xué)傳感器出貨量的比例分別為 13.16%、15.69%、14.14%和 11.73%。這意味著,歌爾微絕大部分MEMS芯片都是外購的。

歌爾微以外購芯片為主也體現(xiàn)在其采購產(chǎn)品結(jié)構(gòu)中,2021年1~6月,其前五大供應(yīng)商分別為英飛凌、江蘇普諾威電子股份有限公司、深南電路股份有限公司、蘇州和林微納科技股份有限公司和中芯集成。

圖片來源:歌爾微招股書(申報(bào)稿)截圖

其中,英飛凌主要提供MEMS芯片、ASIC芯片,采購金額為5.75億元,占采購總額比例為56.48%,江蘇普諾威、深南電路主要提供PCB電路板,和林微納主要提供金屬外殼,中芯集成主要提供MEMS芯片晶圓制造,采購金額為2738.19萬元,占采購總額比例為2.69%。

PCB板、金屬外殼技術(shù)含量較低,與芯片設(shè)計(jì)、芯片制造相關(guān)的采購只有英飛凌和中芯集成。向英飛凌采購的為成品芯片(由英飛凌設(shè)計(jì)、制造),向中芯集成采購的是“晶圓制造”,這意味著歌爾微自研芯片很大一部分或許是通過中芯集成制造的。

相比之下,另一大MEMS聲學(xué)傳感器廠商敏芯股份采購比例與歌爾微迥異。根據(jù)敏芯股份招股說明書,其2019年前五大供應(yīng)商分別為中芯國際、華天科技(西安)有限公司、無錫華潤上華科技有限公司、蘇州工業(yè)園區(qū)納米產(chǎn)業(yè)技術(shù)研究院有限公司和無錫紅光微電子股份有限公司,其向中芯國際、華潤上華、蘇州工業(yè)園區(qū)納米產(chǎn)業(yè)技術(shù)研究院主要采購晶圓(即晶圓制造),占比分別為25.61%、13.14%和9.04%,向華天科技(西安)、無錫紅光采購的是封裝服務(wù)。

其中,中芯國際、華潤上華(華潤微旗下)均為國內(nèi)知名芯片代工廠,華天科技也是國內(nèi)三大封裝廠之一。所以說,從主要采購內(nèi)容可以看出,敏芯股份是一個(gè)標(biāo)準(zhǔn)的芯片設(shè)計(jì)公司。

而歌爾微,由于絕大部分芯片都是外購,或許更偏向器件、模組公司。在招股書(申報(bào)稿)中,歌爾微也提到,公司未來需要進(jìn)一步提高自研芯片技術(shù)水平和性能指標(biāo),從而不斷提升綜合競爭力。

毛利率顯著低于可比同行

根據(jù)Yole的數(shù)據(jù),2020年全球 MEMS 聲學(xué)傳感器市場份額排名前五位的分別為歌爾微、樓氏、瑞聲科技、鈺太科技和敏芯股份,其中歌爾微MEMS聲學(xué)傳感器市場份額達(dá)32%,首次超過樓氏位居全球第一。

然而2020年歌爾微超過8成的MEMS芯片都是外購的,即雖然歌爾微已成為全球MEMS聲學(xué)傳感器“一哥”,但并非MEMS聲學(xué)芯片“一哥”。

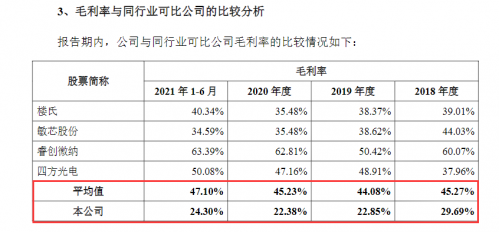

另一方面,歌爾微毛利率水平也顯著低于可比同行。招股書(申報(bào)稿)顯示,2018年、2019年、2020年和2021年1~6月,歌爾微毛利率分別為29.69%、22.85%、22.38%和24.30%,而樓氏、敏芯股份、睿創(chuàng)微納、四方光電這些可比同行平均值分別為45.27%、44.08%、45.23%和47.10%。2018年,歌爾微與可比同行平均值相差約十六個(gè)百分點(diǎn),而2021年1~6月,差距則拉大到約二十三個(gè)百分點(diǎn),即毛利率差距越來越大。

就2021年1~6月而言,樓氏、敏芯股份、睿創(chuàng)微納、四方光電毛利率分別為40.34%、34.59%、63.39%和50.08%。

圖片來源:歌爾微招股書(申報(bào)稿)截圖

對于與樓氏的毛利率差距,歌爾微表示由于公司芯片以外購為主、自研為輔,而樓氏芯片主要為自研,使得公司毛利率水平低于樓氏。

對于與敏芯股份的毛利率差距,歌爾微表示敏芯股份專注于MEMS傳感器的研發(fā)與設(shè)計(jì),雖然從事部分晶圓測試等生產(chǎn)工序,但晶圓制造和部分封裝等主要生產(chǎn)環(huán)節(jié)仍由專業(yè)的晶圓制造和封裝廠商完成,而公司核心競爭力體現(xiàn)在芯片設(shè)計(jì)、產(chǎn)品開發(fā)、封裝測試和系統(tǒng)應(yīng)用等產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié),垂直整合的產(chǎn)業(yè)鏈較長。因此,公司銷售規(guī)模明顯大于敏芯股份,但毛利率水平相對較低。