作為國內知名的包裝設備生產商之一,廣東鴻銘智能股份有限公司似乎非常想向資本市場靠攏。在首次沖刺科創板IPO卻意外折戟后,在去年6月又調頭向創業板遞交了IPO申請。

在短期內兩次提交IPO申請,鴻銘智能迫切上市之心可見一斑,或許其急需借助資本市場的力量突破當前的經營瓶頸。

不過,從過往問詢記錄、現場督導以及招股書等資料看,該公司經營規范性有待提升。此前竟出現過依據郵件、口頭約定確認收入的情況。此外,還存在實控人不當控制、核心技術優勢不明顯及應收賬款金額較大等風險點。畢竟,資本市場并不是“夢想基金”,對于眼下的鴻銘智能來說,若想要IPO之路進展順利,還需向市場證明公司擁有維護投資者權益的能力與決心。

曾進軍科創板折戟 被揭經營不規范

近年來,得益于消費市場需求日益多樣化,印刷包裝行業進入快速發展時期。根據中國包裝聯合會發布的《中國包裝行業年度運行報告》,早在2020年我國包裝行業規模以上企業主營業務收入便已突破萬億元大關。

行業景氣度漸高提振相關企業向資本市場進軍。Wind數據顯示,截至3月2日,A股包裝印刷概念上市公司的總市值已達1327億元。

作為國內知名包裝設備生產商之一的廣東鴻銘智能股份有限公司,眼下正在謀求上市。實際上,該公司于2020年5月曾向上交所遞交了IPO申請,不過,在歷經4輪問詢與現場督導后,鴻銘智能知難而退,主動撤回了IPO申請。

之后,鴻銘智能表示,經審慎研究后,認為公司更符合深交所創業板板塊定位。

在撤回科創板申請的半年后,鴻銘智能于2021年6月轉戰創業板IPO,并在7月接受了第一輪問詢。

從此前科創板IPO的現場督導情況來看,鴻銘智能暴露的經營不規范問題尤其引人注目。

招股書顯示,該公司存在未簽正式合同先發貨的情況。鴻銘智能曾在未與客戶簽訂正式書面合同的情況下,僅根據郵件記錄、口頭約定并取得客戶驗收/簽收單據后確認收入,其中,部分合同簽署時間與取得客戶驗收/簽收單據日期甚至已經跨年。

從業務角度來說,由于客戶生產需求緊迫,對于資質較好的客戶采取先發貨后簽合同的方式有一定的合理性,但卻會給公司的經營帶來不必要的糾紛與風險,并且在未簽訂合同的情況下確認收入已涉嫌財務造假。出現這種情況,對于一家意圖沖關IPO的公司來說實屬不該。

不過,在歷經上交所的四輪問詢與現場督導后,鴻銘智能對經營不規范問題進行了整改。

缺乏技術壁壘 核心部件易被“卡脖子”

鴻銘智能對自身定位是高新技術企業,這或許也是其申請科創板IPO的原因之一。

從招股書來看,鴻銘智能主營產品包括各種自動化包裝設備和包裝配套設備,產品主要應用于消費類電子包裝盒、食品煙酒盒、醫藥保健品盒、化妝品盒、珠寶首飾盒、禮品盒、服裝服飾盒等各類精品包裝盒及紙漿模塑制品的生產。

值得注意的是,該公司在海外的業務布局是一大亮點,在一定程度上證明了其產品競爭力。財務數據顯示,報告期內,鴻銘智能的海外銷售的金額分別為2907.70萬元、5147.86萬元、5424.18萬元和 2453.46 萬元,占主營業務收入的比重分別為 13.50%、19.29%、17.60%和13.47%。

鴻銘智能對研發的投入也較為重視,財務數據顯示,報告期內,該公司研發投入分別為 1167.72萬元、1293.06萬元、1501.79萬元和 683.82萬元,占同期營業收入的比例分別為 5.42%、4.88%、4.87%和 3.75%。

此外,在專利方面也處在同業領先地位,截至去年6月,鴻銘智能已取得專利261項,其中發明專利44項、實用新型專利215項、外觀設計專利2項,公司及子公司已取得軟件著作權59項。

雖然該公司研發投入、創新能力尚佳,但在核心技術方面并沒有建立優勢或壁壘。其產品的主要技術指標與競爭對手相比并無顯著優勢可言,例如:鴻銘智能主要競爭對手之一的艾邁奇,所生產紙盒最大成型尺寸可達 L740*W460*H230mm、最小成型尺寸可達 L85*W40*H15mm、面紙高度可達 940mm、灰板高度可達 880mm。;對比之下,鴻銘智能所產紙盒最大成型尺寸為L660*W450*H260mm、最小成型尺寸為 L80*W50*H15mm、面紙高度為 750mm、灰板高度為850mm。

另外,值得關注的是,鴻銘智能產品的核心部件主要依賴于向海外廠商采購,在關鍵元器件、關鍵零部件的供應方面,少數幾家供應商便占據了主導地位。

招股書顯示,報告期內,軸承的主要供應廠商為斯凱孚(SKF)等;變頻器的主要供應商廠商為松下等;伺服電機的主要供應商廠商為安川、松下等;傳感器的主要供應廠商為歐姆龍、松下等;電氣控制系統的主要供應廠商為施耐德、西門子等;水平多關節機器人(300024)的供應商主要為 YAMAHA 等。

由此看來,如果宏觀環境出現變化,在上述供應商無法供貨的情況下,鴻銘智面臨的核心部件被“卡脖子”的尷尬就會浮現,這或將對公司的生產經營造成重大影響。

“夫妻檔”+“家天下” 治理公司疑點多

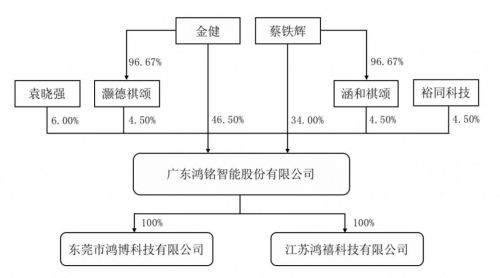

鴻銘智能堪稱“夫妻檔”聯手創業的范例,其實際控制人金健、蔡鐵輝為夫婦,合計控制公司 89.50%的股權。金健擔任公司的董事長、總經理且為公司核心技術人員,蔡鐵輝擔任公司董事、國外銷售部經理。

在A股市場中,上市公司實控人持股過于集中,從而利用控制地位通過行使表決權及其他直接或間接方式對公司重大事項進行控制的個案屢見不鮮,引發投資者的關注。

鴻銘智能不僅是“夫妻檔”,“家天下”的特色更為凸顯。招股書顯示,報告期內,實控人的 13 位親屬在發行人處任職或曾經任職,其中曾晴擔任副總經理、董事會秘書,其他12位親屬分別在技術研發中心、行政部、證券部、生產制造中心等部門任職。

除了以“夫妻檔”、“家天下”治理公司外,鴻銘智能還不忘拉上了大客戶入股。例如:連續多年是鴻銘智能第一大客戶的裕同科技(002831),在2016年從實控人親屬代飛翔處,以1800余萬的價格受讓了其所持有的鴻銘智能4.50%的股權,成為公司大股東之一。但是,像裕同科技這般既是客戶又是股東,不免令市場質疑是否存在變相利益輸送的?

另外,鴻銘智能的應收賬款規模較大,占比較高的情況也值得投資者關注。數據顯示,報告期各期末,鴻銘智能應收賬款余額分別為 9652.13 萬元、10815.38 萬元、9346.37 萬元和 9922.36 萬元,占當期營業收入的比重分別為 44.77%、40.81%、30.31%和 54.37%。這意味,如果應收賬款不能按期收回或壞賬,對公司的流動性是個巨大的沖擊。

筆者在檢索鴻銘智能的上市材料時,還發現了一個令人啞然失笑的情況:截至鴻銘智能上交申報材料時,該公司租賃的廠房竟然未辦理房產證。作為從事生產處所的廠房,其產權竟然存在如此明顯的“瑕疵”?!如果受此影響導致公司需要搬遷,或將對其中短期經營造成一定損失。