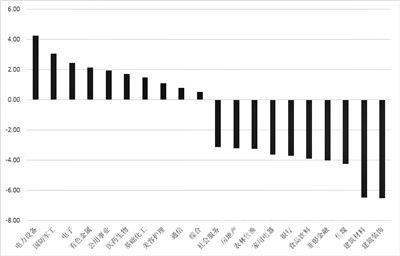

上周申萬一級行業漲跌榜前10位

數據來源:同花順(2月21日至2月25日)

上周(2月21日至2月25日),全球金融市場出現較大波動,多個主要市場股指下挫,大宗商品市場則迎來避險資金青睞,價格有所推升。

同花順數據顯示,A股市場主要指數中,上證指數上周下跌1.13%,深證成指跌0.35%,創業板指上漲1.03%。從行業來看,此前回調幅度較大的電力設備、電子行業、醫藥生物等行業出現明顯反彈,而建筑裝飾、建筑材料等板塊有所回調。以申萬一級行業指數為例,電力設備、國防軍工、電子行業指數周內漲幅位列各申萬行業前三名,分別為4.25%、3.05%和2.45%。而建筑裝飾、建筑材料、傳媒行業周跌幅位列前三,分別下跌6.53%、6.50%和4.26%。

港股主要指數整體震蕩大于A股,據同花順統計,恒生指數上周下挫6.41%,恒生中國企業指數下跌3.96%,恒生科技指數下跌6.70%。

中國銀河證券研究院表示,國內金融和經濟環境相對穩定,政策支持下,下游需求逐步恢復可期,經濟底的出現會對市場有明顯提振,但短期還需注重配置的性價比及alpha價值。行業主線仍然是關注受益于國家長期戰略支持或是短期穩增長政策托底的領域。

富國基金表示,向前看,A股要關注內部政策擴維支撐。近期政策擴維發力,無論是近期新型儲能系統“十四五”規劃還是“東數西算”都顯示政策支持力度和維度不斷加碼,在政策支持下,結合近期市場在大幅回調后“底部放量”,成交額抬升,市場人氣復蘇,無論短期還是中期的A股都積極可為。

招商基金也表示,展望后市,當前位置不必對A股短期的弱勢整理悲觀,預計進入3月市場將逐步升溫。風格方面,成長風格可能仍未到大幅介入的時間,穩增長仍將是市場的階段主線。

而對于大類資產價格未來的走勢,國海證券策略團隊表示,一方面,大宗商品價格上漲,商品市場避險情緒升溫,價格走勢強勁。另一方面,能源轉型將抬升部分大宗商品價格。在新能源車、光伏等行業景氣度高位運行的背景下,有色金屬需求量高企。供給端石油、天然氣等傳統能源行業逐步削減產能。部分大宗商品存在供需錯位的情況支撐價格上行。

建信基金則提醒,近期商品型基金表現較好,但也存在一些隱憂。今年以來,原油、黃金等大宗商品上漲,但影響一般都是偏短期,投資者還需多關注商品本身的供需、庫存等基本面因素。