在美上市的金融科技公司,近期陸續披露了第三季度財報。與2021年開年業績相比,形勢正在悄然變化。其中,銷售費用減少,已成行業的一大共同趨勢,背后的戰略調整更令人關注。

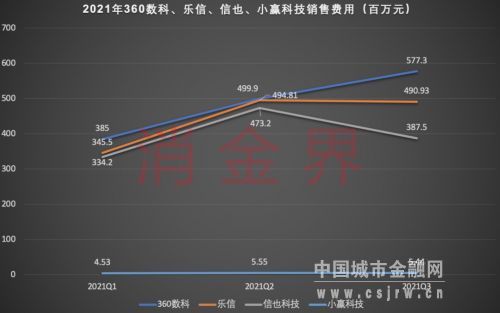

數據上看,除了360數科第三季度銷售費用5.77億元,環比增加15.48%,其他公司皆呈現下降趨勢。樂信本季度銷售費用4.91億元,環比下降0.48%;信也銷售費用3.88億元,環比下降18.11%;小贏科技銷售費用544萬元,比第二季度減少11萬元,環比下降1.98%。

銷售費用減少的原因之一,或許是受到第二季度新增用戶數的影響。多家公司以投放減少來表達看淡獲客市場。

2021年第二季度,市場流量縮減,獲客成本增高,平臺新注冊用戶數已經開始出現下降趨勢。伴隨第三季度銷售費用的下降,新增用戶的進一步下降是必然結果。

第三季度的新注冊用戶數中,樂信降幅明顯,新注冊用戶數1000萬,環比下降16.7%;360數科和信也科技在本季度也表現出下降趨勢,其中360數科新增注冊用戶數590萬,環比下降13.24%;信也科技新增注冊用戶數480萬,環比下降12.73%;小贏科技新增用戶數360萬,與前兩季度基本保持持平。

盡管如此,獲客成本仍在加速上升。以銷售費用/新增借款用戶測算,第三季度,360數科的借款獲客成本達到577.3元,比上一季度增加192.76元,同比增加100.17%;樂信本季度的借款獲客成本為360.66元,比上一季度增加59.6元,同比增加65.67%。

獲客難獲客貴已不是新問題。在銷售費用下降的同時,高成本獲客是否劃算,保持規模增長是否必要,成為各平臺面臨的問題。不過從商業邏輯上講,c端生意如果只經營存量不看增長,企業的一切業務動力將會喪失,原有業務規模能否保得住先不說,平臺肯定會丟失了創新力。

參照政策等其他約束條件,獲客結構正在調整中。

數據上看,第三季度,平臺為利率限制整改而進行的利率下調和客群上浮戰略已成為主要工作之一。各家財報紛紛展示出本季度平均貸款利率和低利率下覆蓋的貸款量。

其中,樂信的貸款利率與第二季度相比,平均APR利率從6月的28.2%降至9月的26.8%。在發放的貸款中有49.8%的貸款利率在24%以下,該比例比6月份多11.8個百分點。截至2021年10月,360數科有60%通過平臺發放的貸款利率定價在24%以下。陸金所的信貸業務平均APR利率在第三季度降低至23.1%,比去年同期下降3.5個百分點。

并非所有機構都按照APR利率進行披露。信也和小贏科技在財報中以IRR利率標準進行披露,信也科技第三季度平均IRR利率達到25.3%,截至10月,有80%的新增貸款用戶降至24.3%的IRR利率以下。信也管理層表示,預計在2022年下半年將利率下調至23%左右。而小贏科技IRR利率在24%以下的貸款覆蓋了30%,預計在今年年底覆蓋至40%-50%。

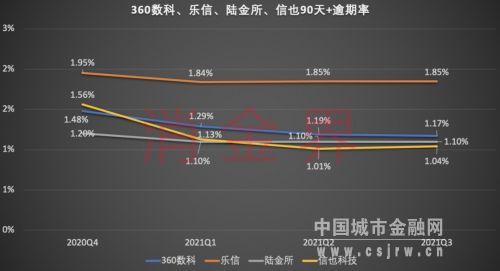

利率的下降要歸功于客群質量的提高,最直接的表現即在不良率的下降。

第三季度,信也科技本季度90天+逾期率1.04%,比去年同期下降0.52個百分點,同比下降29.5%,但是比第二季度仍有0.03個百分點的小幅上漲。除此之外,其他平臺的逾期率普遍呈現持平或下降趨勢。其中,360數科逾期率1.17%,比上一季度進一步下降0.02個百分點;樂信和路徑所的90天+逾期率分別為1.85%和1.1%,皆與上一季度持平。

另一方面,客群上浮也表現在筆均貸款額度的增加。

第三季度各家筆均貸款皆實現了顯著增長,其中,360數科筆均貸款增至3658元,比上一季度高477元,環比增長14.95%;樂信筆均貸款為1136元,比上一季度增加390元,環比增長52.28%;信也科技筆均貸款增至5102元,比第二季度增加699元,環比增長15.88%。

當然,小微貸款的增加,對筆均貸款的增加貢獻明顯。當個人消費貸款流量被進一步擠占,外加利率下調壓力之下,小微貸款成為市場上的“香餑餑”。只是,小微貸的獲客、審核等環節皆與個人消費貸存在較大差異。目前,各家在小微藍海市場的爭奪,已從初步試探到正式進行時。為加速小微貸獲客,多家紛紛表示將針對此增加線下獲客團隊規模。

行業的獲客模式剛剛經歷完一輪線下至線上的遷移,即將又要展開新一輪線下市場的搶占。各家將采用何種方式分得屬于自己的蛋糕?個人消費貸的創新是否能有效應用在小微貸產品上?標準化線上化的小微貸產品和線下的哪種將助力行業持續性發展?我們期待未來的業績可以解答這些問題。