近期,以鋼鐵、煤炭為首的周期性資產漲幅喜人,如果投資者錯過的話,幾乎就錯過了結構性牛市的主流行情。

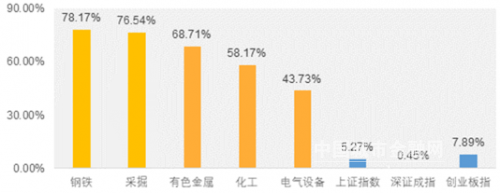

今年以來申萬一級漲幅前五行業與A股主要指數表現對比 (數據來源:Wind,時間段為2021.1.1-2021.9.15)

然而,此輪周期股的上漲邏輯跟之前又有所不同。博時基金表示,從傳統方面看,全球經濟復蘇帶動了需求提升,但復蘇并不均衡,首先,發達國家作為消費國,疫情控制相對有效,所以經濟復蘇拉動了需求,但不發達國家作為原材料輸出國,疫情影響依然嚴重,導致復工復產受限,綜合之后出現短期供需錯配,導致原材料價格大幅上漲。

而從新變化看,在國內“碳中和”的背景下行業出現供需失衡。供給端因為產能建設、能耗監管等原因,導致短期和長期受到限制,需求端則在國內經濟復蘇以及季節性因素下,導致需求旺盛。綜合之后則進一步推高了原材料價格。

另外,美國QE持續放水資金面寬松也讓原材料價格上升,使得企業利潤增加,市場盈利預期增強,進而推動股價上漲。

往后看,這輪行情還會持續多久,周期股還有沒有投資價值?對此,博時周期一體化小組組長沙煒表示,周期板塊投資難度相對是比較大的,因為很多行業供給端技術壁壘不高,需求端很多主要依賴傳統的基建地產,因此本身行業景氣波動較大。沙煒認為,在選擇周期板塊的時候,更多要側重于需求集中在制造業和衣食住行的化工、有色等行業。